استفاده از استانداردهای GS1 در مدیریت چرخه نقدینگی

فصلنامه شماره 41 (بهار 1399)

مهدی براتی

چکیده

ایالاتمتحده آمریکا برای حل مشکلاتی همچون اسناد کاغذی، مدیریت هزینهها، مدیریت نقدینگی و چالشهای دیگر به دنبال یافتن ساختاری استاندارد برای شناسایی موجودیتهای زنجیره نقدینگی، فیلدهای اطلاعاتی استاندارد برای تبادل بستههای پول و به اشتراکگذاری الکترونیکی دادههای مربوط به بستههای پول بود. بدین منظور آنها با تشکیل کارگروهی متشکل از فعالین زنجیره نقدینگی، اقدامات سایر کشورها را بررسی کردند و با بهرهگیری از استانداردهای اعمالشده توسط GS1 آلمان به حذف زنجیره کاغذی اسناد و بهبود دقت و قابلیت ردیابی در زنجیره تأمین پول دست یافتند. در بخشهای بعدی به زنجیره نقدینگی، فرآیندهای ایالاتمتحده آمریکا در زنجیره نقدینگی و استانداردهای GS1 برای شفافیت زنجیره نقدینگی پرداخته خواهد شد.

1. مقدمه

بانک مرکزی آمریکا (FRBs)1، بانکهای آمریکا (2CAC)، مؤسسات سپردهگذاری (DI)3 و حاملهای پول (AC)4 در زنجیره نقدینگی به اسناد کاغذی وابسته بودند. بهعلاوه بانکهای آمریکا، مؤسسات سپردهگذاری و حاملهای پول از سیستمهای محرمانهی مختص به خود برای شناسایی مشتریان و بستههای پول نقد استفاده میکردند.

بهمنظور یکپارچهسازی و به دست آوردن کارایی، نیاز به یک روش مشترک برای شناسایی مکانها، بستههای نقدی، اسکناسها و سکهها در زنجیره تأمین پول وجود داشت. علاوه بر این، شناسهها باید از فیلدهای اطلاعاتی استاندارد تشکیلشده باشند که سفارشها و سپردهها را در کل زنجیره تأمین پول همراهی میکنند. این فیلدهای اطلاعاتی استاندارد باید از طریق یک استاندارد پیامرسانی الکترونیکی، به اشتراک گذاشته شوند که به حذف زنجیره کاغذی اسناد و بهبود دقت و قابلیت ردیابی در زنجیره تأمین پول کمک کند.

بانک مرکزی آمریکا، بانکهای آمریکا و حاملهای پول، بهمنظور کاهش هزینهها و ریسک مدیریت نقدینگی، بهبود کنترل و سرویسدهی، باهم توافق کردند تا ساختاری را برای به اشتراکگذاری الکترونیکی دادههای مربوط به بستههای پول نقدی که بین سازمانهای درگیر در زنجیره تأمین پول نقد مانند بانک مرکزی آمریکا، مؤسسات مالی (FI)5، شرکتهای حمل پول و تاجران جابهجا میشوند، توسعه دهند.

پس از بررسیهای لازم بهمنظور یافتن ساختاری استاندارد، این گروه تعیین كرد كه سیستم استاندارد GS1 نیازهای آنها را برآورده میکند و GS1 آمریكا تخصص لازم برای مشاركت ذینفعان بیشتر به هنگام توسعه، اجرا و اتخاذ این استانداردها را دارد. GS1 آمریکا با بهرهگیری از استانداردهای اعمالشده توسط GS1 آلمان و کارهایی که تاکنون توسط بانکها و حاملهای کشور آلمان انجامشده است، توانست تا ساختاری استاندارد برای شناسایی موجودیتهای زنجیره نقدینگی و به اشتراکگذاری الکترونیکی دادههای بستههای نقدی که بین شرکای تجاری در زنجیرهتامین پول تبادل میشوند و به دنبال ردیابی آنها هستند را پیادهسازی کنند. بهمنظور ایجاد یک ساختار از فیلدهای اطلاعاتی استانداردشده برای همراهی سفارشها و سپردهها درسراسر زنجیرهتامین پول و همچنین کسب استانداردی برای انتقال الکترونیکی این دادهها در یک سیستم باز و تعاملپذیر، در این پروژه، از کلیدهای شناسایی GS1 برای موجودیتهای زیر بهره گرفتهشده است:

• مکانها (GLN)

• اسکناس و سکه (GTIN)

• کیسههاو بستههایپول (SSCC,GSIN,GIAI,GRAI)

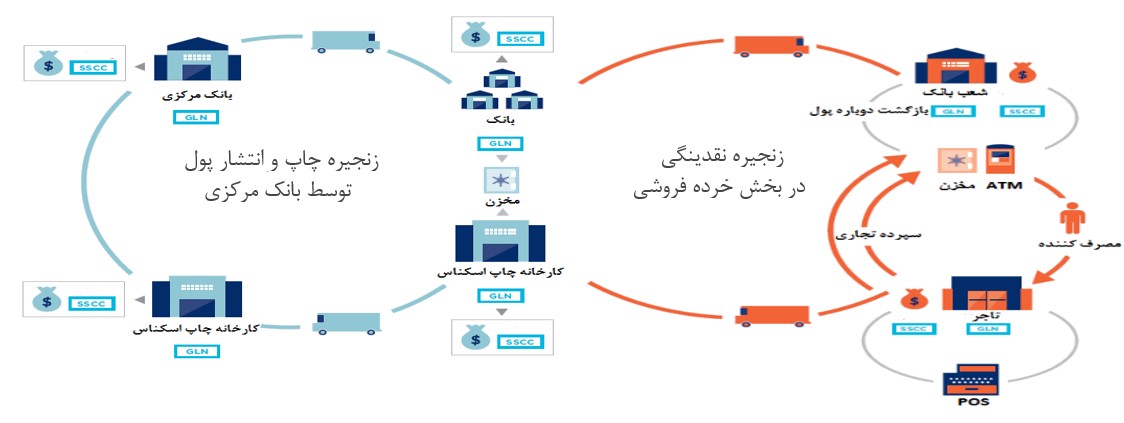

شکل 1- زنجیره نقدینگی

2. زنجیره نقدینگی

شکل 1 نمای کلی از زنجیره نقدینگی و نقش های کلیدی که توسط طرفهای مختلف زنجیرهتامین ایفا شده است را نشان میدهد.

1.2. نقشها در زنجیره نقدینگی

نقشهای اصلی این زنجیره عبارتاند از: بانک مرکزی آمریکا، بانکها، مؤسسات مالی، شرکتهای حمل پول و تاجران.

2.2. فیلدهای اطلاعاتی استاندارد برای دادهها در زنجیره نقدینگی

ایالاتمتحده آمریکا بهمنظور دستیابی به اهداف خود در این پروژه در فرآیندهای خود تغییراتی را به وجود آورد که مهمترین آنها، ایجاد “فایل چه انتظاری دارم” بود که برای جایگزین کردن آن با اعلامیه کاغذی، استفاده میشود. “فایل چه انتظاری دارم” دارای ساختار عناصر داده استانداردی است که مطرح میکند که در هر مرحله از زنجیره نقدینگی نیاز است تا چه فیلدهای اطلاعاتی ثبت گردد. بسته به هر مرحله از فرآیند، این اطلاعات میتوانند متفاوت باشند، فیلدهای اطلاعاتی مربوط به هر مرحله از فرآیندهای سفارش و سپردهگذاری در بخش 4.4 سند “راهنمای پیادهسازی شفافیت نقدینگی در ایالاتمتحده آمریکا” آمده است. فرآیندهای زنجیره نقدینگی نیز در بخش 3 بهطور کامل شرح دادهشده است. در این بخش مهمترین فیلدهای اطلاعاتی موردنیاز برای فایل “چه انتظاری دارم” فارغ از نوع فرآیند و مرحله، بهطورکلی آورده شده است که عبارتاند از: نوع سند، ID سند، فرستنده پیام، گیرنده پیام، تاریخ ایجاد سفارش، تاریخ آمادهسازی سفارش، حامل یا بانک گیرنده، شماره مبدأ سفارش، تاریخ ارسال، تاریخ تحویل، ID حامل، ارزش کل سفارش، میزان سکه سفارش، میزان اسکناس سفارش، طرف ارسالکننده، طرف دریافتکننده و لیست افراد درگیر در تغییر مالکیت بستههای پولی.

3. فرآیندهای ایالاتمتحده آمریکا در زنجیره نقدینگی و بهکارگیری استانداردهای GS1

در این بخش به بررسی فرآیندهای موجود در ایالاتمتحده آمریکا بهمنظور سفارش دادن و سپردهگذاری اسکناس و سکه پرداختهشده است و فرآیندهای زنجیره نقدینگی ایالاتمتحده آمریکا قبل و بعد از بهکارگیری استانداردهای GS1 و ایجاد ساختاری استاندارد برای به اشتراکگذاری الکترونیکی دادههای بستههای نقدی بین شرکای تجاری، ارائهشده است، همچنین تفاوتهای ایجادشده نسبت فرآیندهای قبلی نیز مطرح گردیده است.

همانطور که گفتهشده فرآیندهای زنجیره نقدینگی ایالاتمتحده آمریکا به دودسته کلی سفارش و سپردهگذاری پول تفکیکشده است که خود فرآیند سفارش به دودستهی سفارش به بانک مرکزی و سفارش به حامل تقسیم میشود، فرآیند سپردهگذاری نیز به دودسته سپردهگذاری در بانک مرکزی و سپردهگذاری به حامل تقسیم میشود که هر یک در بخشهای بعدی توضیح دادهشدهاند.

1.3. مراحل سفارش به بانک مرکزی (FRB)6

جریان کاری مراحل سفارش به بانک مرکزی، شامل فعالیتهایی است که یک موسسه مالی سفارش سکه و اسکناس از بانک مرکزی میدهد. سفارش معمولاً در برنامه تحت وب FedLine Cash قرار داده میشود. تیم مدیریت بانک مرکزی، سفارشها قرار دادهشده توسط مؤسسات مالی را بهصورت اتوماتیک دریافت میکند و سفارشها را به تیم مناسب تخصیص میدهد تا آنها سفارشها را آمادهسازی کنند. تیم مدیریت، pick list و تگهای ارسال مربوط به هر تیم آمادهسازی را پرینت گرفته و اطلاعات را مطابق با فایل “چه انتظاری دارم” که شامل اطلاعاتی همچون ID بانک، نام بانک، آدرس بانک، شماره سفارش، میزان سفارش و غیره است، تکمیل میکند.

تیم آمادهسازی، بارکد pick list یا شماره سفارش را اسکن کرده و اطلاعات فایل سفارش را بازیابی میکند، سپس سفارشها بر اساس pick list یا حامل آنها بستهبندی و مهروموم میشود. برای هر بسته مرتبط با یک سفارش، بارکد ایجادشده و اسکن میشود تا به آن سفارش مرتبط گردد، ممکن است این کار بهصورت سیستمی انجام شود. سپس “فایل چه انتظاری دارم” ایجاد میشود و برای حامل ارسال میگردد. سفارشها آمادهشده به مسئول پرداخت ارسال میشود تا فرآیند فیزیکی ارسال سفارشها به حامل را انجام دهد.

مسئول پرداخت، بارکد بستهها را اسکن کرده و صحت اطلاعات “فایل چه انتظاری دارم” بررسی میکند و سپس بستهها را به حامل مناسب انتقال میدهد. در هنگام مبادله، مسئول پرداخت، امضای حامل را برای تائید تغییر مالکیت بستهها به دست میآورد.

پس از رسیدن حامل به محل دریافت سفارشها، بارکد بستهها بهمنظور تائید و انطباق با “فایل چه انتظاری دارم” اسکن میشود و سپس اعلامیه الکترونیکی تغییر مالکیت توسط مسئول پرداخت و حامل امضا میشود و تائید میکنند که مالکیت تغییر کرد و سفارش به حامل تحویل داده شد. حامل سفارش را به موسسه مالی انتقال میدهد.

موسسه مالی، سکهها و اسکناسها را تحویل میگیرد و به ATM، شعب بانکها یا مشتریان تجاری میفرستد.

تغییر عمدهی جریان کاری فرآیندها نسبت به گذشته، شامل ایجاد “فایل چه انتظاری دارم” است که برای جایگزین کردن آن با اعلامیه کاغذی، استفادهشده است. “فایل چه انتظاری دارم” دارای ساختار فیلدهای اطلاعاتی استانداردی است که در بخش قبل فیلدهای اطلاعاتی که باید در هر مرحله وجود داشته باشد، شرح دادهشده است.

علاوه بر این، ایجاد و اسکن بارکدها، اسکنPick List نیز به جریان کاری فرآیندهای گذشته افزودهشده است.

2.3. فرآیند سفارش به حامل FI/AC8

جریان کاری فرآیند سفارش به حامل FI/AC، نشاندهندهی فعالیتهایی است که مشتری تجاری از حامل درخواست پول میدهد. مشتری تجاری درخواست پول از بانک خود، بهعنوان شخص سوم را میدهد، حامل باید پول را برداشته و به مکان خاصی انتقال دهد که میتواند یک شعبه، ATM باشد. مشتری تجاری درخواست سفارش پول را در امکانات حامل که توسط حامل تعریفشده است، قرار میدهد که میتواند شامل سفارش از طریق تلفن، اینترنت باشد.

در سیستم حامل این سفارش دانلود میشود. حامل از سیستم، مشتری موردنظر را برای پردازش انتخاب میکند و اسناد سفارش حاوی نام مشتری و جزئیات سفارش را چاپ میکند، میزان پولی که نیاز است تا سفارش پر شود و اسنادی که حاوی جزئیات سفارش است برای مسئول تهیه سفارش ارسال میکند تا سفارش را بهصورت فیزیکی آماده کند.

مسئول تهیه سفارش با استفاده از سیستم مدیریت موجودی، مطمئن میشود که موجودی دریافت شده با میزان سفارشی که باید آماده شود، مطابقت دارد. مسئول تهیه سفارش، سفارشها را بهمنظور بازیابی فایل اطلاعات سفارش، اسکن میکند و کیسه کردن و بستهبندی سفارشها را انجام میدهد و تگها را بر روی کیسهها قرار میدهد. مسئول تهیه سفارش اطلاعات سفارش روی کیسه را ثبتوضبط میکند تا کیسههای مربوط به یک سفارش را باهم مرتبط کند و این فرآیند برای ایجاد “فایل چه انتظاری دارم” استفاده میشود. مسئول تهیه سفارش، سفارشها را بر اساس حامل بستهبندی میکند و آنها را به مسئول پرداخت ارسال مینماید.

تیم پرداخت تا زمان رسیدن حامل، سفارشها را نگه میدارد و به هنگام رسیدن حامل، سفارشها را به حامل تحویل میدهد و طرفین اعلامیه الکترونیکی تغییر مالکیت را که به معنای تغییر مالکیت سفارش است، امضا میکنند.

حامل قبل از دریافت سفارش، “فایل چه انتظاری دارم” که حاوی اطلاعات سفارش است را بارگذاری کرده و سپس به مکان بارگیری سفارش وارد میشود. حامل، زمانی که سفارشها را دریافت میکند، بارکد کیسهها را بهمنظور تائید کردن اینکه آیا تمامی سفارشها مطابق با آنچه در “فایل چه انتظاری دارم” است یا خیر، اسکن میکند و سپس اعلامیه الکترونیکی تغییر مالکیت، توسط طرفین درگیر امضا میشود و حامل سفارش را به مکانی که توسط مشتری مشخصشده منتقل میکند. پس از تحویل سفارش دوباره اعلامیه الکترونیکی تغییر مالکیت، توسط طرفین امضا میشود.

تغییر عمدهی جریان کاری فعلی به آینده شامل ایجاد “فایل چه انتظاری دارم” است که برای جایگزین کردن آن با اعلامیه کاغذی، برای انتقال مالکیت پول استفاده میشود.

علاوه بر این، اسکن شماره سفارش، ایجاد و اسکن بارکدها نیز به جریان کاری فرآیندهای گذشته افزودهشده است.

3.3. فرآیند سپردهگذاری در بانک مرکزی

جریان کاری فرآیند سپردهگذاری بانک مرکزی، بیانگر فعالیتهایی است که یک موسسه مالی، سکه یا پول را در بانک مرکزی واریز میکند.

موسسه مالی سپرده را آماده میکند و یا اطلاعات لازم را به حامل ارائه میدهد تا سپرده را از طرف آن تهیه کند. موسسه مالی برای هر سپرده، بارکدی ایجاد میکند و یا درصورتیکه بارکد داشته باشد، با اسکن بارکد آن، اطلاعات آن را در سیستم مدیریت موجودی داخلی ثبتوضبط میکند، سپس فایلی حاوی اطلاعات جزئی سپرده برای طرفین دریافتکننده سپرده (حامل و بانک مرکزی ) ایجادشده و برای آنها ارسال میشود.

حامل، “فایل چه انتظاری دارم” را بارگذاری میکند، سپس بستههای سپرده را بارگیری کرده و بارکد کیسهها را بهمنظور اعتبارسنجی سپرده اسکن میکند. حامل و مؤسسه مالی، یک اعلامیه الکترونیکی ایجاد و امضا میکنند و انتقال مالکیت را انجام میدهند که تمامی افراد درگیر در انتقال را در آن ثبت میکنند. حامل تمام سپردههای آماده برای حملونقل را جمع میکند و “فایل چه انتظاری دارم” را با جزئیات سپرده دریافتی ایجاد کرده و به بانک مرکزی ارسال میکند، همچنین یک اعلامیه دریافت الکترونیکی که حاوی هرگونه اختلاف مشاهدهشده است را برای مشتری تجاری ارسال میکند.

بانک مرکزی، “فایل چه انتظاری دارم” که توسط حامل در سیستم مدیریت موجودی ایجادشده را بارگذاری میکند و تفتیش کاملی از ظروف و کیسههای سپردهها انجام میدهد و بارکدهای هر قطعه موجود در سپرده را اسکن میکند تا سپرده را در برابر “فایل بازرسی” تائید کند، سپس حامل و تیم بانک مرکزی اعلامیه الکترونیکی را امضا میکنند که تغییر مالکیت را تائید میکند و اعتبار موسسه مالی افزایش مییابد. تیم بانک مرکزی محتوای سپرده را بررسی کرده و مرتبسازی میکند، سپس برچسبهای ADI که حاوی اطلاعات “فایل چه انتظاری دارم” است را چاپ میکند که این کار بهمنظور شمارش سریع سپرده در طول فرآیند تائید است، در صورت لزوم، سیستم بانک مرکزی، یک فایل اصلاح برای اختلافات کشفشده در سپرده را انتقال خواهد داد و سیستم یک فایل الکترونیکی به موسسه مالی میفرستد و اصلاح صورت گرفته درمانده حسابداری موسسه مالی را ذکر میکند. تیم بانک مرکزی، پول سپردهگذاری شده را تا زمانی که توسط تیم تائید بررسی نشده، در خزانه ذخیره میکند.

تیم تائید، ADI های روی نوار دور دسته اسکناس را اسکن میکند تا پولها را در پایینترین سطح (سطح دسته پول) تعیین، تصدیق و شمارش کند. فرآیند تائید، اسکناسهای نامناسب و خراب را از بین میبرد و اسکناسهای سالم را بستهبندی میکند و آمادهی به گردش درآمدن در چرخه پول میکند. همچنین در این فرآیند اسکناسهای جعلی مشکوک را جداشده و به سرویس مخفی ایالاتمتحده آمریکا فرستاده میشوند. سیستم بانک مرکزی برای اختلافات و اسکناسهای مشکوک به جعل کشفشده در سپرده، اصلاحات لازم برای مؤسسه مالی را انجام میدهد، یک فایل الکترونیکی به مؤسسه مالی ارسال میکند و اصلاح صورت گرفته درمانده حسابداری آنها را ذکر میکند و سپس اسکناسهای اصل و سالم در خزانه بانک مرکزی ذخیره و نگهداری میشوند.

تغییر عمدهی جریان کاری فعلی به آینده شامل ایجاد “فایل چه انتظاری دارم” است که برای جایگزین کردن آن با اعلامیه کاغذی، برای انتقال مالکیت پول از حامل به بانک مرکزی استفاده میشود.

همچنین تصمیم گرفته شد كه اطلاعات ایجادشده در “فایل چه انتظاری دارم” به حامل ارسال شود تا آنها برای آمادهسازی سپرده، اطلاعاتی در اختیار داشته باشند و همچنین به بانک مرکزی ارسال شود تا آنها نیز اطلاعاتی برای اعتبارسنجی سپرده، در دست داشته باشند.

علاوهبراین، ارسال اعلامیه دریافت الکترونیکی به مشتری تجاری، ارسال فایل الکترونیکی به موسسه مالی نیز به جریان کاری فرآیندهای گذشته افزودهشده است.

4.3. فرآیند سپردهگذاری به حامل FI/AC11

جریان کاری فرآیندسپردهگذاری به حاملFI/AC، نشاندهندهی فعالیتهایی است که یک مشتری تجاری، اسکناس، سکه یا چک را به یک حامل میسپارد.

مشتری تجاری میتواند یک شعبه موسسه مالی، یک تاجر، یک بانک یا ATM باشد که سپرده را آمادهسازی میکند. مشتری تجاری، بارکدی را برای هر سپرده ایجاد و ثبتوضبط میکند و جزئیات سپرده را در یک سیستم تحت وب وارد مینماید. با استفاده از دادههای مشتری تجاری و بارکدهای مرتبط با واحدها، فایل حاوی جزئیات سپرده ایجاد میشود و به طرفهای دریافتکننده (حامل و موسسه مالی) ارسال میشود.

حامل، “فایل چه انتظاری دارم” که توسط موسسه مالی ایجادشده است را در سیستم مدیریت موجودی بارگذاری میکند، سپس سپرده را بارگیری کرده و بهمنظور اعتبارسنجی کردن سپردهها، کیسهها را اسکن میکند. حامل و مشتری تجاری، انتقال مالکیت را انجام میدهند و اعلامیه الکترونیکی را ایجاد میکنند که طرفین درگیر در آن ثبت میشود. حامل تمام سپردههای آماده برای حملونقل را جمع کرده و “فایل چه انتظاری دارم” را با استفاده از جزئیات سپرده واردشده، ایجاد میکند و به فرآیند پردازش خزانه فروشنده/ موسسه مالی ارسال میکند.

مسئول خزانه، “فایل چه انتظاری دارم” که توسط حامل در سیستم مدیریت موجودی ایجادشده است را بارگذاری کرده و تفتیش کاملی را انجام میدهد و بارکدها را اسکن میکند تا سپرده را در برابر “فایل چه انتظاری دارم” تائید اعتبار کند. سپرده از حامل به محل دریافت موسسه مالی/ فروشنده انتقال مییابد و اعلامیه الکترونیکی که طرفین درگیر را ثبت میکند، ایجاد و امضا میشود. سیستم پردازش خزانه، یک اعلامیه دریافت الکترونیکی را به حامل ارسال میکند که تائید میکند که سپرده منتقلشده است. سپس سپردهها به مسئول اعتبارسنجی انتقال داده میشوند.

مسئول اعتبارسنجی، بارکد کیسهها را اسکن میکند و اطلاعات مشتری را از روی “فایل چه انتظاری دارم” دانلود میکند و شمارش کیسهها را انجام میدهد تا مطمئن شود که همهی کیسههای مربوط به این سپرده وجود دارند. مسئول اعتبارسنجی، تعداد اسکناسها و ارزش دلاری سپرده را تائید میکند و در دخل قرار میدهد. درصورتیکه اختلافی در سپرده کشف نشود، حساب مشتری تعدیل میشود و یک فایل الکترونیکی به مشتری فرستاده میشود تا مشتری را از تعدیل حساب خودآگاه سازد، پس از اعتبارسنجی سپردهها، پولها در خزانه ذخیره میشوند و پسازآن میتوانند پرداخت شوند.

تغییر عمدهی جریان کاری فعلی به آینده شامل ایجاد “فایل چه انتظاری دارم” است که برای جایگزین کردن آن با اعلامیه کاغذی، برای انتقال مالکیت پول از مشتری تجاری به حامل یا از حامل به محل پردازش استفاده میشود.

همچنین تصمیم گرفته شد كه اطلاعات ایجادشده در “فایل چه انتظاری دارم” به حامل ارسال شود تا آنها برای آمادهسازی سپرده، اطلاعاتی در اختیار داشته باشند و همچنین به موسسه مالی نیز بهعنوان مرجع ارسال شود.

علاوهبراین، ارسال اعلامیه الکترونیکی به مشتری تجاری، ارسال فایل الکترونیکی به حامل، ارسال فایل الکترونیکی تعدیل حساب مشتری نیز به جریان کاری فرآیندهای گذشته افزودهشده است.

4. استانداردهای GS1 برای شفافیت زنجیره نقدینگی

1.4. کلیدهای شناسایی

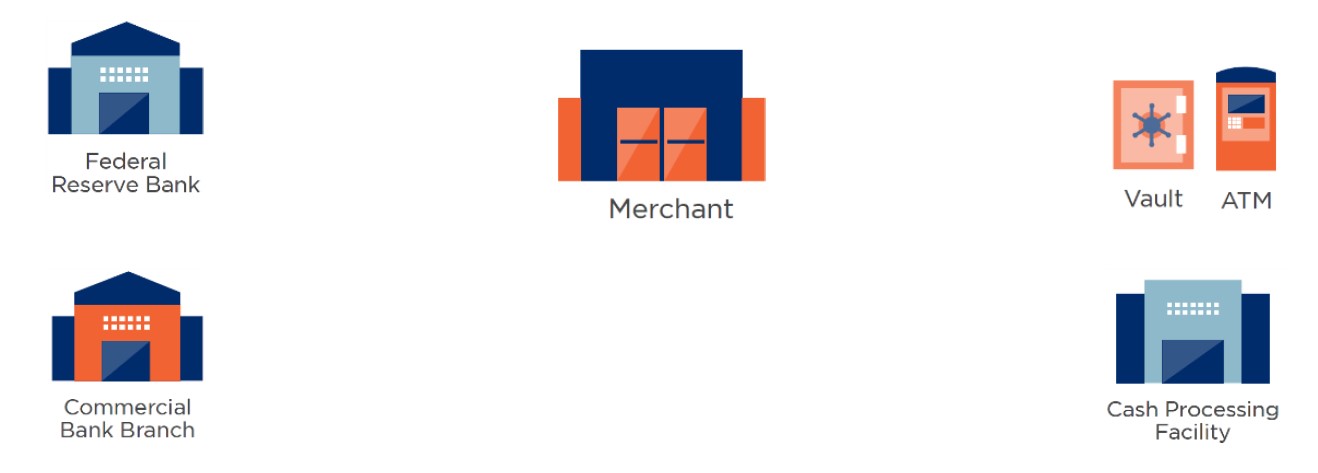

شماره جهانی مکان (GLN): در زنجیره نقدینگی، شماره جهانی مکان برای شناسایی محل یک بانک، ATM، خزانه، تاجر و حامل مورداستفاده قرار میگیرد. هر شریک تجاری GLN های منحصربهفرد خود را بر اساس مکانهای موجود در زنجیرهتامین پول اختصاص میدهد.

شکل 2- موجودیتهای زنجیره تأمین

شماره جهانی قلم کالای تجاری (GTIN): در زنجیره نقدینگی، یک GTIN برای شناسایی اقلام پولی، مانند به دسته پول مورداستفاده قرار میگیرد.

شکل 3- دسته اسکناس

کد سریالی بسته ارسالی (SSCC): در زنجیره نقدینگی، کد سریالی بسته ارسالی برای کیسههای پول که باید از مبدأ تا مقصد رهگیری شوند مورداستفاده قرار میگیرد.

شماره جهانی شناسایی مرسوله (GSIN): در زنجیره نقدینگی، شماره جهانی شناسایی مرسوله برای شناسایی گروهی از کیسههای پولی که باهم تحت یک SSCC سفر میکنند، استفاده میشود.

شماره جهانی دارایی ثابت (GIAI): در زنجیره نقدینگی، شناسه GIAI میتواند شماره مهروموم روی یک ظرف پول باشد.

شکل 4- ظرف حمل پول

شناسایی جهانی دارایی برگشتنی (GRAI): در زنجیره نقدینگی، GRAI برای شناسایی ظروف پول استفاده میشود. استفاده از این کلید شناسایی در فاز بعدی پروژه شفافیت نقدینگی موردبحث قرار میگیرد.

GRAI برای رهگیری موقعیت دارایی برگشتپذیر مورداستفاده قرار میگیرد. این شناسه ما را قادر میسازد داراییهایی که توسط چند شرکت مورداستفاده قرار میگیرد و یا اجاره داده میشود را رهگیری کنیم.

2.4. بارکدها

دو بارکد یا حامل داده خاص وجود دارد که امروزه در صنعت نقدینگی برای پشتیبانی از بارکددار کردن کیفها قابلاستفاده است. سطح اطلاعات رمزگذاری شده در بارکدها متفاوت است و به نوع بارکد مورداستفاده بستگی دارد. برای اهداف این پروژه، در زنجیره نقدینگی میتوان از بارکدهای GS1-128 و GS1 DataMatrix استفاده کرد.

3.4. مکان بارکدها

• واحد لجستیکی (کیسه پول)

این نوع از ظروف/ بستهها، کیسه یا ساک نامیده میشوند. این دسته شامل ظروف کاغذی یا پلاستیکی است که عبارتاند از:

• هر دو انتها Fold-sealed

• یک انتها Fold-sealed و انتهای دیگر pinched sealed

• هر دو انتها pinched sealed

• یک انتها Fold-sealed و انتهای دیگر جمع شده

کیسهها بهگونهای هستند که با توجه به محتویات آنها شکل آنها تغییر میکند و دچار برآمدگی میشود. درنتیجه، قرارگیری بارکد باید روی قسمتی از کیسه باشد که بهاحتمالزیاد صاف میماند.

قسمت جلوی بسته/ ظرف را مشخص کنید و محل مناسب برای بارکد قسمت یکچهارم پایینی سمت راست پشت و بافاصله از لبه است، فضای سفید در اطراف بارکد نیز در نظر گرفته شود. در صورت امکان فاصله بارکد از نزدیک لبه کیف نباید کمتر از 0.3 اینچ و بیشتر از 4 اینچ باشد.

دستورالعملهای قبلی حداقل فاصله 0.2 اینچی را پیشنهاد میدهند اما تجربه عملی نشان داده است که این فاصله کافی نیست.

• واحد لجستیکی (ظروف پول)

بارکد روی ظروف باید بهصورت قائم باشد (بهطور مثال در راستای خطوط ظرف) و در کنارهی ظرف قرار بگیرد. هر ظرف باید حداقل یک بارکد داشته باشد و دو بارکد توصیه میشود. برای ظروف بزرگتر (بالاتر از 16 اینچ ارتفاع)، ارتفاع مناسب برای بارکد بین 16 تا 32 اینچ از پایه ظرف است. برای ظروف کمتر از 16 اینچ، بارکد باید در بالاترین ارتفاع ممکن که از بارکد محافظت میشود، قرار بگیرد. بارکدها باید از هر لبه عمودی فاصله داشته باشند (بیشتر از 0.75 پوند) و از پایه ظرف نیز دور نگهداشته شوند (بیشتر از 1.25 پوند) تا در حملونقل آسیب نبینند.

• کیفیت چاپ بارکد

استانداردهای GS1 درجه کیفیت چاپی 1.5 (درجه C) یا بهتر از آن را الزامی میکند. این درجه توسط “تأییدکننده کیفیت چاپ بارکد” ارائه میشود. تأیید کنندههای کیفیت چاپی وجود دارند که کیفیت چاپ را در برابر کیفیت چاپ ISO و سیستم استاندارد GS1 گزارش میدهند. اکیداً توصیه میشود که یک برنامه تائید کیفیت چاپ بارکد داخلی تدوین شود و در صورت استعلام مشتری، دادههای تائید رهگیری و برای مرجع بعدی ثبت شوند.

5. نتیجهگیری

استانداردهای GS1 ما را قادر به ردیابی عناصر شناساییشده در زنجیره نقدینگی ساخته و کارایی و ایمنی هر یک از شرکای تجاری را تضمین میدهد،پیادهسازی این استانداردها زمینهای برای یک چشمانداز جدید از تدارکات پایدار پولی ایجاد میکند.

در این راستا میتوان با بهرهگیری از استانداردهای GS1، چالشهای نظام پولی و بانکی کشور را مرتفع ساخت و با ثبت اتوماتیک اطلاعات در مقابل ثبت کاغذی، اسناد کاغذی و خطای انسانی را بهشدت کاهش داد. همچنین دسترسی آنلاین به وضعیت بسته پول و اطلاعات باارزش در مورد وضعیت و ارزش بسته در حال حمل، موجب کاهش ریسک و افزایش امنیت حمل بستههای پولی میگردد. بدین ترتیب استانداردهای GS1 زنجیره پولی شفافتر، ایمنتر و کاراتری را به ارمغان میآورد.

صاحب امتياز

صاحب امتياز