مالیات توسعه محور با استانداردهای GS1

فصلنامه شماره 47(زمستان 1401)- سیده آمینه عالمبین

چکیده

اصلاح و هدفمندکردن درآمدهای مالیاتی یکی از عواملی است که همزمان موجب رشد اقتصادی کشورها و افزایش درآمدهای دولتها میگردد. احصای اطلاعات صحیح مؤدیان مالیاتی و وجود شفافیتهای اطلاعاتی یک نیاز غیرقابلانکار برای اصلاح نظام مالیاتی است تا نظام مالیاتی یک کشور را توسعه محور نماید. نظامی که بخش خصوصی و تولیدهای کوچک و متوسط در آن بهخوبی رشد و توسعه مییابند و دولت از درآمدهای مالیاتی به اصلاح امور زیربنایی میپردازد. در این راستا شناسایی صحیح اقلام تجاری، اسناد مالی، ماهیت مؤدیان مالیاتی و غیره ضروری است که نیازمند تجربه، توسعه بانکهای اطلاعاتی، استانداردها و زیرساختهای نرمافزاری و سختافزاری است. به این منظور مرکز ملی شمارهگذاری کالا و خدمات ایران با بیش از 25 سال تجربه و بهرهمندی از متخصصان و استانداردهای جهانی، دارای پتانسیل و آمادگی لازم برای ارائه راهکارهای موردنیاز و همکاری با سازمان امور مالیاتی است.

- مقدمه

امروزه نگرانی جهانی برای مسیر رشد مطلوب اقتصاد و حرکت درست آن افزایشیافته است. اصلاح و هدفمندکردن درآمدهای مالیاتی یکی از روشهای بهبود و پیشرفت شرایط اقتصادی کشورهاست. افزایش درآمدهای مالیاتی تنها زمانی با رشد اقتصادی توأم خواهد شد که اصلاحات عمده مالیاتی در دستور کار سران کشورها قرار گیرد. بهبود شرایط مالیاتدهندگان، در نهایت بهبود شرایط اقتصادی یک کشور را در پی خواهد داشت. ازاینرو در یک اقتصاد پویا، مقامات مالیاتی کشورها به دنبال حمایت از مالیاتدهندگان از طرق مختلفی همچون پردازش، ارائه خدمات، اجرای دادخواهی و فعالیتهای قانونی هستند. [1]

بسیاری از متقاضیان مالیاتی تقلب کرده و مالیات خود را پرداخت نمیکنند. تعدادی از مؤدیان با دستگاه POS اخذشده به نام فرد دیگر، اقدام به فرار از پرداخت مالیات بر ارزشافزوده میکنند و سایر موارد نظیر این سبب شده مقامات مالیاتی به توسعه پیچیدگی شیوههای حسابرسی و اجرایی برای شناسایی فعالیتهای غیرمنطبق ادامه دهند، بنابراین کسبوکارها باید راههای جدیدی برای مدیریت کارآمدتر دادهها در سیستمهای جهانیتر و ایجاد فرصتهای تحول عملیاتی بیابند. [2]

باتوجهبه تغییرات تجارت در دهه گذشته و اینکه مشتریان بیشتری برای تحقیق و خرید و مدیریت امور مالی و شخصی خود مانند مراقبتهای پزشکی بهصورت آنلاین مراجعه میکنند، این تغییر فرهنگ نیاز به کنترلهای قانونی مانند قانون قابلیت حملونقل دارد، بنابراین قوانین مالیاتی نیز تغییر کردهاند. [3]

ایجاد، دریافت و مدیریت فاکتورها، هم بهصورت داخلی با مشتریان و هم بهصورت برونسازمانی در سازمان امور مالیاتی، فرایندهایی هستند که نیازمند منابع مالی و حسابداری ثابت در همه شرکتها هستند و زمان و هزینه زیادی را از سازمان صلب میکنند. علاوه بر این، خطاها و ناهماهنگیهایی هستند که در بازرسیهای مالیاتی آشکار شده و بار کاری اضافی را برای کارکنان درگیر ایجاد میکنند.

بدین ترتیب هم سازمانها و هم مقامات مالیاتی به دنبال راهکارهایی برای افزایش دقت و اثبات صحت ادعاهای خود هستند. در این راستا راهکارهای بسیاری همچون استفاده از افزونههای سیستمهای ERP و دستگاههای ثبت مالیات الکترونیکی که همگی بر پایه فناوری اطلاعات بنا شدهاند، مورداستفاده قرار میگیرند و هریک مشکلات و محاسن خود را دارند. در این مقاله نقش استانداردهای GS1 در شفافسازی اطلاعات، حمایت از مؤدیان مالیاتی و جلوگیری از فرارهای مالیاتی بیان میشود.

- سیستمهای ERP برای مالیات

1.2 سیستمهای دستی

بسیاری از سیستمهای ERP هنوز برای مدیریت مالیات تراکنشها بر فرآیندهای قدیمی (محاسبات دستی) تکیه میکنند. اگر قابلیت اتوماسیون به سیستم ERP اضافه نشود، محاسبه مالیات بر فروش اساساً به نیروی انسانی نیاز دارد تا جدولهای قیمت را بارگذاری کرده، برنامههای مالیات فروش را در هر شهر، شهرستان و استان مربوطه و همچنین قوانین، نرخها و تغییرات تعرفهها و گمرکی را وارد و پیگیری کند. [2]

توجه به موارد زیر در فروش دشواری سیستمهای دستی را نشان میدهد:

به همه این پیچیدگیها، تغییر دائمی نرخها و قوانین مالیات فروش و ارزشافزوده، نیز باید اضافه شود که به معنی انجام دائم مطابقت بهصورت دستی است، کارکنان سازمان زمان زیادی را صرف تحقیق در مورد نرخها و بهروزرسانی جداول مالیاتی خواهند کرد. با درنظرگرفتن تعدد حوزههای مالیاتی و نرخ مالیات، تقریباً غیرممکن است که اطمینان حاصل شود که مالیات صحیح هر بار محاسبه و دریافت میشود.

بهعنوانمثال، فرآیند ثبت سفارش و فاکتور فروش را در نظر بگیرید. در راهاندازی استاندارد ERP، باید جداول مالیاتی را برای اعمال یک تراکنش انتخاب کنید. اگر ندانید مالیات چگونه باید اعمال شود، خطر انتخاب نرخ مالیات نادرست زیاد است. بااینحال نباید اشتباه کرد؛ زیرا مقامات مالیاتی شما را مسئول میدانند. [3]

2.2 سیستمهای جدید

سیستم ERP مناسب برای مالیات[1] برای کمک به کسبوکارها طراحی و پیادهسازی شدهاند و با ادغام الزامات مالیات غیرمستقیم در سیستمهای ERP، راهکارهایی برای بهبود کنترل بر دادههای مالیاتی، مدیریت ریسکهای بالقوه و افزایش کارایی فرآیندهای تجاری ارائه میدهند. [2]

سیستم ERP مناسب برای مالیات کمک میکند تا «فعالکنندههای مالیاتی» (افراد، فرآیندها، فناوری و دادهها) برای کمک به موارد زیر هماهنگ شوند:

استفاده از سیستم جدید و واردکردن اطلاعات مالیاتی در مراحل اولیه استفاده از سیستمهای ERP مناسب برای مالیات، تا حد زیادی باعث صرفهجویی در زمان و هزینه شرکتها شده سبب خودکار شدن بسیاری از مراحل میشود و درعینحال فرصتی را برای ادارات مالیاتی فراهم میکند تا با استفاده از فناوری اطلاعات، دادههای مالیاتی خود را به شکل خودکار دریافت کنند و بر وظایف ارزشافزوده مانند برنامهریزی مالیاتی تمرکز کنند. [2]

این سیستمها خطاهای تعیین مالیات را حذف کرده و انطباق سرتاسری ایجاد میکنند. در واقع اینگونه سیستمها یک مانع حیاتی به اسم همگامشدن با توسعه را از بین میبرند. این امر معمولاً منجر به ارتقا یا اتخاذ سیستمهای جدید برای مدیریت حجم کار عملیاتی بالا میشود. [2]

یکی از نیازهای این سیستم تعیین موقعیت جغرافیایی صحیح مؤدیان مالیاتی و نیز نوع کالای مشمول مالیات است که قطعاً استفاده از کدهای پستی و اطلاعات شرکتی راهگشای این امر نیستند. خصوصاً در معاملات اینترنتی مبنا قراردادن کد پستی برای نرخها و قوانین مالیات بر فروش میتواند نتایج نادرستی ایجاد کرده و در نتیجه زمان را تلف کند. برای سیستم جدید مالیاتی بر بستر ERP اغلب لازم است آدرسهای صحیح، اطلاعات تماس و هزینههای شرکتهای مخابراتی برای اقلام غیرقابلتحویل ردیابی شود. [3]

همچنین شناسایی صحیح اقلام و تشخیص شمول مالیاتی آنان نیازمند اطلاعات صحیح اقلام است. اقلامی که با کدهای داخل سازمان شناسایی میشوند، ممکن است دارای تکرار بوده یا اطلاعات آنها به شکل استاندارد ثبت نشده باشد که سیستم را دچار خطا مینماید.

- EFD[4]

1.3 دستگاه مالی الکترونیکی چیست؟

دستگاه مالی الکترونیکی (EFD) ماشینی است که برای استفاده در تجارت و کنترلهای مدیریتی کارآمد در حوزههای تجزیهوتحلیل فروش و سیستم کنترل سهام طراحی شده و با الزامات مشخص شده توسط قوانین مطابقت دارد. انواع دستگاههای مالی الکترونیکی (EFD) به شرح زیر است: [4]

- [5]ETR: این دستگاه توسط مشاغل خردهفروشی که بهصورت دستی رسید صادر میکنند، استفاده میشود.

- EFP[6]: این دستگاه توسط فروشگاههای خردهفروشی کامپیوتری استفاده میشود و به یک شبکه کامپیوتری متصل است و تمام معاملات فروش یا جزئیات انجام شده را در حافظه مالی خود ذخیره میکند.

- [7]ESD: این دستگاه بهگونهای طراحی شده است که با امضای هر سند مالی تولید شده توسط رایانه شخصی (PC) مانند فاکتور مالیاتی، احراز هویت میشود. این دستگاه از یک برنامه کامپیوتری ویژه برای تولید یک شماره منحصربهفرد (Signature) استفاده میکند که به هر فاکتوری که توسط سیستم کاربر صادر میشود اضافه شده و با آن چاپ میگردد.

دستگاههای EFD مالیاتدهندگان، بهعنوان یک روش مؤثر برای حل مشکل عدم انطباق و افزایش درآمد دولت شناخته میشود. این دستگاهها دارای حافظه فیزیکی هستند که از طریق تداخل مکانیکی، شیمیایی و الکترومغناطیسی پاک نمیشوند، گزارشگیری هر 24 ساعت بهصورت خودکار انجام شده و اطلاعات مالیاتی را به سیستم اداره امور مالیاتی منتقل کرده و مکانیسم تاریخ آن تغییرناپذیر است. همچنین این دستگاهها، صورتحساب / فاکتور را در شرایطی صادر میکنند که منحصراً قابلشناسایی است و میتواند بهصورت مستقل و پیکربندیشده در شبکه استفاده شود. این دستگاه دارای 48 ساعت پشتیبانگیری قدرتمند است و میتواند از باتری خارجی در مناطق بدون برق نیز استفاده کند. [4]

طی سالهای متمادی، چالش اصلی در مدیریت مالیات بر ارزشافزوده، عمدتاً فرار از پرداخت مالیات توسط مالیاتدهندگان کوچک و متوسط (عدم صدور صورتحسابهای مالیاتی) است. با استفاده از دستگاه EFD میتوان این فرار مالیاتی را با نظارت از طریق مودم [8]GPRS و اتصال به سرور مرکزی اداره ذیربط (امور مالیاتی) محدود کرد. همچنین برای اطمینان بیشتر از انطباق، خریدار تشویق خواهد شد که تقاضای یک فاکتور مالیاتی کند که توسط EFD تولید خواهد شد. چراکه این تنها راهی است که یک معامله مالیاتی ثبت و ضبط خواهد شد. [5]

نکته قابلتوجه در استفاده از این دستگاهها آن است که در یک فاکتور مالیاتی باید نام یا شناسه منحصربهفرد صندوق، نام و یا کد واحد از هر کالا یا خدمات ارائهشده، قیمت واحد و مقدار هر کالا یا خدمات ارائه شود، اگر مشتری یک مالیاتدهنده باشد، TIN مشتری[9]، نام و TIN کسبوکار و شناسایی کسبوکار، مکانهایی که معاملات رخداده است، باید مشخص شوند. [5]

همچنان که مشاهده میشود در این روش نیز شناسایی صحیح مکانها اعم از صندوق یا طرفین تجاری و نیز شناسایی صحیح کالا، خدمات و فاکتورها مهم است. اطلاعاتی که باید در سیستم به شکل استاندارد شناسایی و ثبت شوند.

1.4 معرفی شرکت لیورپول

شرکت لیورپول[10] در سال 1847 تأسیس شد و از سه بخش اصلی – تجاری، املاک و اعتبار – تشکیل شده است که همه توسط بخش خدمات آن پشتیبانی میشوند. بهعنوان فروشگاه بزرگ مکزیک، لیورپول در مجموع دارای 74 فروشگاه است که 49 فروشگاه با نام لیورپول و 25 فروشگاه با نام Fabricas de Francia فعالیت میکنند. بخش املاک و مستغلات لیورپول شریک، سهامدار یا مالک مشترک مراکز خرید بزرگ است. این شرکت همچنین دارای برچسب خصوصی Liverpool Card است که در هر یک از 74 فروشگاهی که در آن فعالیت میکند پذیرفته شده است و کارت Liverpool Premium که ممکن است در هر مکانی استفاده شود. [6]

2.4 چالش مالیاتی

یکی از وظایف اصلی هر سازمانی صدور صورتحساب است. ایجاد، دریافت و مدیریت فاکتورها، هم بهصورت داخلی با مشتریان و هم برای ارائه در سازمان امور مالیاتی، فرایندهایی هستند که نیازمند منابع مالی و حسابداری ثابت در همه شرکتها هستند. علاوه بر این، بازرسیها، خطاها و ناهماهنگیهایی هستند که بار کاری اضافی را برای کارکنان درگیر ایجاد میکند.

با بیش از 3500 تأمینکننده، ساعتهای زیادی صرف مستندسازی تراکنشهای مالی میشود و ازآنجاییکه لیورپول یک شرکت خدماتی است، نهتنها شفافبودن این فرآیند مهم است، بلکه برای اطمینان از رضایت مشتریان و تأمینکنندگان باید بهدرستی انجام شود.

لیورپول به طور متوسط روزانه 2500 فاکتور دریافت میکند که در سال 2006، 25٪ از آنها برای مبالغ نادرست، محاسبه نادرست مالیات، اشتباهات در مقادیر یا نام مجدد بررسی شدند.

لیورپول برای انجام کارآمدتر تجارت خود، زیرساخت فناوری اطلاعات خود را توسعه داد و برنامههای کاربردی برای بخشهای خرید، کنترل سهام، اعتبار، اداری و مالی، منابع انسانی و مدیریت املاک و مستغلات معرفی کرد و بهعنوان سازمانی بزرگ که تعداد بیشماری از تراکنشها را انجام میدهد، تشخیص داد که از خودکارسازی این فرآیند سود زیادی خواهد برد. [6]

3.4 همکاری با AMECE[11] – GS1 MEXICO

شرکت لیورپول همواره به دنبال استفاده از آخرین فناوریهای موجود در صنعت بوده است. ازآنجاییکه شرکت آگاه بود که بخش خصوصی اکنون به صورتحساب الکترونیکی دسترسی دارد، بخش تدارکات بررسی کرد که چگونه شرکت میتواند در استفاده از این فناوری پیشگام باشد. هدف اصلی از معرفی صورتحساب الکترونیکی کاهش تعداد زیادی فاکتورهای استعلام شده و در نتیجه کاهش زمان و منابع صرف شده بود.

نتایج یک مطالعه الگوبرداری[12] منجر شد تا لیورپول با همکاری GS1 مکزیک و انجمن استانداردهای تجارت الکترونیک مکزیک (AMECE)، مرحله اول را مستقر کرده و توسعه دهد که شامل دریافت اسناد با استفاده از سیستم صورتحساب الکترونیکی با استفاده از استانداردهای GS1 eCom بود. این شرکت اولین فاکتور الکترونیکی خود را در 23 نوامبر 2005 دریافت کرد و تا پایان سال، چهار تأمینکننده او از این سیستم استفاده میکردند. سیستم صورتحساب الکترونیکی لیورپول به طور رسمی در 9 مارس 2006 در Centro Banamex راهاندازی شد، با استقرار سیستم صورتحساب الکترونیکی[13] (electronic invoicing)، فرآیند طولانی دریافت اسناد کوتاه شد و زمان زیاد بررسیهای مجدد کاهش یافت. [6]

4.4 دستاوردها

هدف لیورپول کاهش قابلتوجه زمان صرف شده برای فرآیند صورتحساب و بهرهمندی مستقیم از حسابهای پرداختنی در بخش مالیات بود. این شرکت با استقرار سیستمهای مبتنی بر IT و استفاده از استانداردهای GS1 دستاوردهای زیر را کسب کرد:

افزایش بهرهوری:

با کاهش زمان پردازش اداری، سرعت و قابلیت اطمینان در تبادل اطلاعات، سرعت در دریافت کالا و بهبود خدمات به مشتریان.

صرفهجویی در هزینههای اجرایی و اداری:

با کاهش حجم کاغذ، پست، فکس و سایر هزینههای ثابت، استفاده بهتر از فضای اداری، عدم نیاز به واردکردن اطلاعات، کاهش زمان ویرایش و ارسال و درنهایت کاهش مغایرت فاکتورها.

کاهش زمان عملیات:

با کاهش چرخه عرضه و صورتحساب و زمان صرف شده برای تهیه فاکتورها. [6]

5.4 توسعه و ادامه

لیورپول استقرار سیستم صورتحساب الکترونیکی را با استاندارد مبتنی بر GS1 XML در 9 مارس 2006 آغاز کرد. پس از استقرار صورتحساب الکترونیکی با استاندارد مبتنی بر GS1 XML، لیورپول تا 21 اوت 2006، تعداد 984 تأمینکننده خود را وارد سیستم کرده بود.

هنگام معرفی سیستم جدید، باید تنظیمات خاصی در فرآیندهای لجستیکی موجود لیورپول انجام شود. بهعنوانمثال، یک فیلد باید به SAP (راهحل لیورپول برای اهداف مدیریت منابع داخلی از سال 2002) برای واردکردن شمارهسریالهایی که تأمینکنندگان باید مشخص کنند و توسط سیستم الکترونیکی موردنیاز است، اضافه شود.

این همچنین به این معنی بود که جدای از بحث و گفتگو با تأمینکنندگان، سیستمهای فعلی لیورپول باید بهروز میشد. اگرچه این نیاز به سرمایهگذاری اضافی داشت، اما هزینه آن در مقایسه با صرفهجوییهای ارائه شده توسط سیستم صورتحساب جدید حداقل بود.

در پایان سال 2006، 1003 تأمینکننده از این سیستم استفاده میکردند و کسبوکار تأمینکنندگان از این سیستم سود میبرد. تا پایان سال 2007، تعداد فاکتورهای استعلام شده به 7 درصد کاهشیافته بود که در مقایسه با سال 2006 که در آن 25 درصد فاکتورها استعلام شده بود، پیشرفت بزرگی بود. قبل از استفاده از صورتحساب الکترونیکی، فرآیند دریافت اسناد بسیار طولانی و کند بود و اتلاف زمانی زیادی داشت.

دیدگاه بلندمدت شرکت لیورپول سبب شد هر فرآیندی که شامل دریافت و ارسال باشد، خودکار شود؛ بنابراین، در مراحل بعدی، صورتحساب ممکن است برای محمولهها، اسناد اعتباری (اسناد تضمینی)، دریافت صورتحسابها از تأمینکنندگان بزرگ برچسب و همچنین در بخشهای نگهداری، نمایش، عرضه، خدمات و بخشهای صدور بهصورت خودکار انجام شود. [6]

6.4 GS1 مکزیک و استانداردهای تبادلات اطلاعات

هر تغییری مستلزم زمان مشخصی برای تعدیل است و امید است باگذشت زمان، تأمینکنندگان بیشتری از سیستم صورتحساب الکترونیکی برای صرفهجویی در امور اداری و کاهش زمان پردازش فاکتور و زمان صرف شده برای نظارت بر پرداختها استفاده کنند. برای اینکه تأمینکنندگان بهصورت الکترونیکی صورتحساب ارسال یا دریافت کنند، باید در خدمات اداره مالیات ثبتنام کنند که AMECE – GS1 MEXICO آماده ارائه مشاوره به آنان است.

AMECE – GS1 MEXICO به حمایت از شرکتهای مراجعهکننده در استقرار، استفاده و بهرهبرداری کارآمد از سیستم صورتحساب الکترونیکی با استفاده از استانداردهای GS1 eCom ادامه میدهد، بهطوریکه برای جامعه تجاری مکزیک ارائه خودکار اطلاعات مالیاتی به واقعیت تبدیل شود. [6]

- GS1 و راهکارهای مالیاتی

همچنان که اشاره شد یکی از مهمترین ارکان در سیستمهای خودکار محاسبات مالیاتی، اطلاعات کالا، خدمات و مکان هستند. ضمن اینکه اسناد و فاکتورها نیز به دلیل اهمیتی که در این سیستم دارند باید شناسایی و به شکل منحصربهفرد و استاندارد کدگذاری شوند. اهمیت این موضوع ازآنجا قابلدرک است که این اسناد تجاری باید بانظم و ترتیب نگهداری شوند تا بتوان آنها را در زمان لازم جهت حسابرسی بازیابی و مورداستفاده قرارداد. [5]

شکل 1- برچسب دیجیتالی GS1 مالیات بر بستههای سیگار[7]

استانداردهای شناسایی و کدگذاری سازمان جهانی GS1 سالهاست راهکارهای آزموده شده در این راستا ارائه کرده است. سیستم کدینگ اسناد GS1 درواقع دریافت، طبقهبندی، نگهداری و بازیابی این اسناد را تسهیل میکند. یکی از مهمترین اسناد تجاری در پایانههای خردهفروشی، یا مکانهای ارائه خدمت، رسید تولیدشده توسط دستگاه EFD یا سیستم ERP است.

این سیستمها میتوانند از GDTI[14] بهعنوان یک روش شناسایی و ثبتاسناد استفاده کنند و سپس آن را برای بازیابی اطلاعات، ردیابی سند و آرشیو الکترونیکی مورداستفاده قرار دهند. صدور کد GDTI برای فاکتورها برای دو نوع سند «فروش X به خریدار» یا «خرید Y از فروشنده» به همراه کد شرکتی بنگاه اقتصادی و کد سریالی که نشاندهنده تعداد این اسناد است و آرشیو یک نسخه آن در بانک اطلاعاتی سامانه مؤدیان برای جلوگیری از تقلب و جعل سند استفاده خواهد شد. این کد بهصورت رمزنگاری شده در QR نیز قرار خواهد گرفت (مانند شکل 1). [5]

استفاده از ساختار GPC[15] برای تعریف هر کالا، راهکار GS1 است جهت اطمینان از اینکه تمام مالیاتدهندگان کالای وارداتی، یک تعریف مشخص و واحد از یکقلم کالای وارداتی داشته باشند تا نرخ مالیات مناسب با آن تعریف شود. ساختار جهانی GPC، کالاها را بر اساس رابطه و نسبت آنها با سایر کالاها طبقهبندی کرده و با شماره بینالمللی سیزدهرقمی کالا یا GTIN مرتبط مینماید. بدین ترتیب، پسازاینکه کالا با کمک GTIN شناسهدار شد، با کمک ساختار جهانی GPC طبقهبندی میشود و دارای یک تعریف نام، قیمت و مالیات مشخص و یک ویژگی یکسان در سراسر زنجیره تأمین میشود. [5]

1.5 کلیدهای شناسایی GS1 و کاربری آنها

چنانکه ذکر شده کلیدهای شناسایی GS1 نقش مهمی برای شناسایی اقلام زنجیره تأمین و تبادل صحیح و شفاف اطلاعات در سیستمهای تبادل داده و بین سازمانی مالیاتی بازی میکنند. این کلیدها بخشی از استانداردهای شناسایی GS1 هستند.

بهعنوانمثال کلید شناسایی GTIN[16] یا شناسه یکتای قلم کالای تجاری، ماهیت اقلام کالایی و خدمات را بهدرستی و بدون شائبه در صاحب یا نوع کالا و خدمت شناسایی مینماید تا یک کالا در مسیر اطلاعاتی بین شرکای تجاری تا سازمان امور مالیاتی دارا هویت ثابت و شفاف باشد. [8]

سایر کلیدهای شناسایی GS1 که در این حوزه برای تبادل صحیح اطلاعات قابلاستفاده هستند عبارتاند از:

- (GDTI[17]): يکی از كلیدهای شناسایی GS1 كه برای شناسایی يک نوع سند به کار میرود. این کلید حاوی یک پیشوند شرکتی GS1، نوع سند، رقم وارسی و شمارهسریال است (شمارهسریال اختیاری است). با این شناسه، انواع فاکتورها و اسناد مالی بهدقت شناسایی و اطلاعات آنها بدون خدشه بین شرکای تجاری و سازمان امور مالیاتی مبادله میگردد.

- GIAI[18]): يکی از كلیدهای شناسایی GS1 است كه برای معرفی یکقلم دارایی (اموال) اختصاصی به کار میرود. این کلید حاوی یک پیشوند شرکتی GS1 و شماره مرجع دارایی اختصاصی یک سازمان یا شرکت است. بدینگونه شناسایی و تفکیک داراییهای یک سازمان از محصولات و خدمات امکانپذیر است.

- GRAI[19]): يکی از كلیدهای شناسایی GS1 است كه برای معرفی داراییهای قابلبازگشت (مانند کانتینر یا پالتهای خاص برخی قطعات) به کار میرود. این کلید شامل یک پیشوند شرکتی GS1، نوع دارایی، رقم کنترل و شماره سریال (اختیاری) است. شناسایی داراییهایی که در یک سازمان وجود دارند اما سازمان مالک آن نیست و باید به فرستنده برگشت شوند و نیز شناسایی داراییهایی که خارج سازمان هستند؛ اما مالکیت آنها با سازمان است و به سازمان برگردانده میشوند؛ مانند سبدهای توزیع مرغ.

- GLN[20]): يکی از كلیدهای شناسایی GS1 است كه برای معرفی مکانها یا طرفهای تجاری (حقیقی یا حقوقی) به کار میرود. این کلید شامل یک پیشوند شرکتی GS1، شماره مرجع مکان و رقم وارسی است. چنانکه در ادامه (بخش 1/6) توضیح داده میشود این شناسه کمک بسیاری به سازمان امور مالیاتی در یافتن آدرس مؤدیان مالیاتی و منطقه فعالیت آنان میکند.

- SSCC[21]): يک كلید شناسایی GS1 است كه برای شناسایی واحدهای لجستیکی به کار میرود. واحد لجستیکی به قلمی با هر ترکیب اطلاق میشود که برای جابهجایی یا ذخیرهسازی کالا در یک زنجیره تأمین به کار میرود؛ مانند پالت، جعبهها و کارتنها، وسیله نقلیه. این کلید، حاوی یک رقم الحاقی، پیشوند شرکتی GS1، شماره سریال و رقم کنترل است. این کلید شناسایی تمامی وسایل نقلیه شخصی و شرکتهای خدماتی را شناسایی میکند. همچنین با این شناسه اطلاعات آماری تعداد کارتن از محصول را که ارسال شده به همراه موجودی آنها در اختیار قرار میگیرد.

- GINC[22]): يکی از كلیدهای شناسایی GS1 است كه به دستهای منطقی از اقلام یا واحدهای لجستیکی داده میشود که گرد هم آمدهاند و قرار است تحت یک بارنامه حمل شوند (بهعنوانمثال، کانتینرهای محموله که بر کشتی یا تریلر جابهجا میشوند). این کلید شامل پیشوند شرکتی GS1 به همراه شماره مرجع حملونقل حامل و یا مؤسسه حملونقل است. اطلاعات و ردیابی اقلام صادراتی و وارداتی، ارسال محمولههای بزرگ چه داخلی و چه خارجی با این کد قابلدسترسی هستند.

این کلیدهای شناسایی در واقع اجزای مؤثر در زنجیره تأمین را بهدرستی شناسایی میکنند. شناسایی صحیح اجزای زنجیره تأمین شامل صاحبان کسبوکار، اموال و داراییهای سازمانی، کالا و خدمات نقش مهمی در اصالت اطلاعات تبادل شده در زنجیره تأمین دارد. سازمانهای مالیاتی هر کشور با اعتماد به این اطلاعات میتوانند تعرفههای موجود را تخصیص و نحوه استفاده از آنها را توسط مؤدیان مالیاتی کنترل و نمایند.

این اطلاعات در نقطه فروش و توسط پایانههای فروشگاهی با استفاده از سختافزارهای توسعهیافته بازخوانی و مبادله میشوند. با استفاده از این شناسهها و نیز استانداردهایی که متعاقباً شرح داده میشوند، امکان صدور صورتحساب الکترونیک فراهم میگردد. [8]

2.5 استانداردهای GS1

سازمان جهانی GS1 علاوه بر استانداردهای شناسایی که کلیدهای شناسایی را تعریف میکند، همچنین استانداردهایی را در ثبت و خواندن دادهها یا تبادل اطلاعات به شرح زیر توسعه داده است:

نمادهای EAN/UPC: خانوادهای از نمادها هستند که اطلاعات را به شکل تصاویر خطی و یا دوبعدی نمایش میدهد و مطابق با استانداردهای تعریف شده اطلاعات صحیح هر نماد در هر نقطه با استفاده از اسکنرها بازیابی میشود. مثال بارز این نمادهای بارکدهای میلهای EAN-8، EAN-13 یا QR کدها هستند که کلیدهای شناسایی GS1 مانند GTIN را نمایش میدهند. همین نمادها هستند که در پایانههای فروشگاهی یا در سایر نقاط تبادل کالا و خدمت، توسط اسکنرها خوانده میشوند و اطلاعات را سیستمی بازیابی و مبادله مینمایند.

استاندارد EANCOM: استاندارد GS1 برای تبادل الکترونیکی دادهها ([23]EDI) است كه رهنمودهایی برای پیادهسازی تفصیلی پیامهای استاندارد دریافت شده در سیستمهای اتوماسیون مبتنی بر GS1 كه از كلیدهای شناسایی GS1 استفاده میکنند؛ دارد. این استاندارد کمک میکنند تبادل اطلاعات به شکل خودکار، صحیح، قابلاعتماد و برخط بین مؤدیان مالیاتی و سازمان امور مالیاتی ردوبدل گردد. [8]

3.5 مثالهایی از عملکرد GLN

شخص حقوقی به هر کسبوکار، ارگان دولتی، ادارات، خیریه، افراد یا مؤسسههایی گفته میشود که در برابر قانون دارای اعتبار بوده و توانایی انعقاد قرارداد را دارد. زمانی که نام قانونی و یا آدرس قانونی و یا شماره ثبت قانونی یک سازمان با سایر اشخاص حقوقی متفاوت است و نیاز تجاری به شناسایی شخصیت حقوقی در بین سازمانها وجود دارد، باید به یک شخص حقوقی شناسه GLN اختصاص داده شود. سایر اطلاعات مرتبط با GLN ممکن است شامل جزئیات تماس (آدرس بازدید، آدرس ایمیل، شمارهتلفن و غیره)، شماره ثبت مالیات (بهعنوانمثال شماره VAT[24]) و اطلاعات حساب مالی باشد.

اگر یکی از شمارههای ثبت مالیاتی شخص حقوقی تغییر کند، اما GLN شخص حقوقی ثابت بماند و تغییر ثبت مالیات شخص حقوقی بدون تغییر اداری و عواقب عمده تجاری باشد، شناسه GLN ثابت میماند (شکل 2). تغییر غیرضروری GLN یک شخص حقوقی، فرآیندها و سیستمهای زنجیره تأمین را به طور غیرضروری مختل میکند. [9]

شکل 2– عدم تغییر GLN وقتی شخصیت حقوقی پرداختکننده مالیات ثابت است

هم چنین اگر شخص حقوقی آدرس سازمان یا کارخانه خود را جابهجا کند (کد GLN آدرس سازمان یا کارخانه تغییر خواهد کرد) اما همچنان ماهیت صاحب کسبوکار تغییر نکرده باشد و قوانین شمول مالیاتی ثابت بماند، بازهم GLN شخص حقوقی تغییر نخواهد کرد (شکل 2).

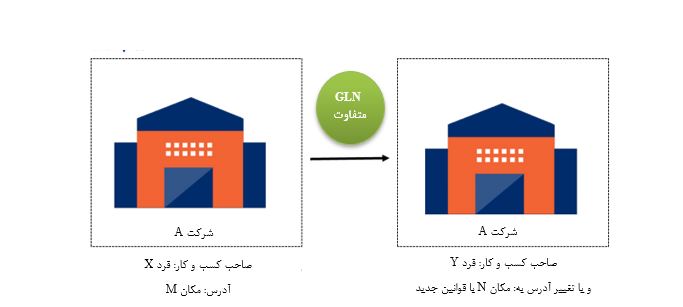

در شکل 3 مشاهده میشود چنانچه صاحب کسبوکار تغییر کند (مانند فروش امتیاز یک تولیدی) باید GLN صاحب کسبوکار تغییر کند تا در پرداختهای مالیاتی که شامل شخصیت حقوقی متفاوت خواهد بود، سازمان امور مالیاتی و مؤدی مالیاتی دچار ابهام یا اشتباه نگردد. [9]

شکل 3– تغییر GLN وقتی شخصیت حقوقی پرداختکننده مالیات یا قوانین منطقه فعالیت تغییر کند

همچنین اگر جابهجایی آدرس سازمان/ کارخانه بهگونهای باشد که قوانین مالیاتی را تغییر دهد و شامل قوانین جدید گردد باید GLN صاحب کسبوکار تغییر کند تا در پی اعمال قوانین مالیاتی جدید سازمان امور مالیاتی و مؤدی مالیاتی دچار ابهام یا اشتباه نگردد. [9]

این امر برای مؤدیان مالیاتی نیز منافع متعددی دارد. اول آنکه دچار اشتباه مالیاتی در اثر خطای انسانی نمیشوند و سازمان مالیاتی ناچار نخواهد بود مالیاتی خارج از سیستم کاری، بهخاطر خطای انسانی بازرسان به مؤدی تحمیل کند. دوم با راهاندازی این سیستم فضای رقابتی عادلانهتری در پیشروی فعالان اقتصادی قرار میگیرد.

همچنین در یک انبار معین، وقتی محصولات و قطعاتی از مکانهای مختلف موجود است، میتوان محصولی را انتخاب کرد که از منطقه/کشوری که قرار است مالیات واردات یا صادرات کمتری داشته باشد. مؤدی مالیاتی میتواند وضعیت مالیاتی خود را از طریق شفافیت مرتبط با آن که از طریق کدها و استانداردهای GS1 حاصل شده، بهبود بخشد. [10]

4.5 کارکرد GLN برای مالیات مسکن

سالهاست بازار مسکن کشور وضع نابسامانی را به علت عدم شفافیتها، عدم قیمتگذاری بر اساس اصل عرضه و تقاضا و طمع سرمایهگذاران سپری میکند.

بازار مسکن شهر تهران در اواخر دهه ۸۰ باهدف انتشار عمومی دادههای آماری به متقاضیان خریدوفروش ملک و همچنین شفافشدن فضای مبادلات ملکی، به سامانهای مجهز شد تا بهواسطه ثبت جزئیات قراردادهای ملکی در آن توسط مشاوران املاک، بخشی از اطلاعات مربوط به املاک فروختهشده که به هویت (اطلاعات شخصی) متعاملین مربوط نمیشود، در همین سامانه برای رویت عمومی درج شود.

اما در این مقطع دادههای سامانه اطلاعات املاک ایران بهگونهای منتشر میشود که متقاضیان خرید آپارتمان، عوامل سامانههای مجازی اعلام فایلهای فروش و همچنین تحلیلگران بازار ملک بهعنوان سه گروه کاربر اصلی، برای دسترسی به این راهنمای قیمتی، با موانع ناشی از اشکالات فنی و نواقص روبهرو هستند.

باهدف تعیین استراتژی صحیح برای ساختوساز، سامانة جامع املاک و اسکان طراحی شد که از سال ۹۲ عملیاتی شده تا سازمان امور مالیاتی بتواند از مسکنهای خالی مالیات بگیرد تا تغییراتی در عرضه اتفاق بیفتد. اما همچنان بازار مسکن غیرشفاف و ملتهب است و مشکلات تأمین مسکن لاینحل باقیمانده است.

یک دلیل آشفتگی این بازار متنوع بودن سیستمهای شناسایی و تبادل اطلاعات است که مدیران، نهادهای نظارتی و سازمان امور مالیاتی را سردرگم نموده و هنوز خانههای خالی بسیاری به امید گرانتر شدن، اجاره داده نمیشوند یا برای فروش اعلام نمیگردند. [11]

کدهای GLN میتواند راهگشای طرح مالیات بر خانههای خالی بهمنظور کنترل نرخ مسکن و اجارهبها باشد. هر مالک که در سامانه اسناد کشور ملکی را سند میزند یا در شهرداری اقدام به دریافت پایانکار میکند، در سیستم یکپارچه کشور به همراه کد ملی برای هر مالک یک کد GLN دریافت خواهد نمود که در اسناد فروش یا اجاره مبنای شناسایی ملک خواهند بود.

توجه شود که برای انتقال یک ملک به هنگام سندزدن، اجاره، صلح و انواع تبادلات ملکی و غیره نیز از همین شناسه استاندارد و بینالمللی استفاده میشود. یعنی وقتی یک فروشنده یک خانواده یا یک سیستم اداری، یک ملک را اجاره میکند شناسه حقیقی، حقوقی و یا صنفی وی به اطلاعات GLN ملک اضافه میشود؛ بنابراین با استعلام شناسه ملک، تمامی اطلاعات موجود در خصوص ملک و نوع استفاده از آن، تعداد ملک در دست یک فرد، تعداد ملک منتقل شده، ساکنان جدید ملک و نوع تملک آنان و غیره نمایش داده میشود.

ازآنجاکه اطلاعات شناسه یکتای جهانی مکان به شکل یکپارچه ایجاد و نگهداری میشوند، بهراحتی املاک خالی قابل استعلام خواهند بود.

این امر نهتنها برای سازمان امور مالیاتی در مدیریت مالیات بر املاک خالی و مالیات بر اجاره ضروری است، موجبات کنترل بازار مسکن را فراهم میکند.

مرکز ملی شمارهگذاری کالا و خدمات ایران بهعنوان تنها نماینده سازمان GS1 در ایران، حسب مأموریت ذاتی و ماهیتی خود سالهاست که فعالان کسبوکار و عرضهکنندگان کالا و خدمات را شناسایی کرده است. این مرکز با ارائه کد کالا، خدمت و مکان به عرضهکنندگان محصولات، گامهای اساسی را در شناسایی ماهیت اقلام تجاری و صاحبان آنها برداشته است. هم اینک اطلاعات تمامی فعالان عرصه کسبوکار که کد قلم تجاری و کد موقعیت مکانی را دریافت کردهاند در سامانه مرکز موجود است و بهصورت همکاری از طریق وبسرویس، خدمت استعلام اطلاعات به سازمانها و فروشگاههای زنجیرهای ارائه میگردد.

همچنین مرکز با راهاندازی پرتال جدید و رونمایی از ارائه کد خدمت در این پرتال، ارائه کد خدمت را با سرعت و کیفیت بیشتری ادامه میدهد. ضمن آنکه مرکز با عقد تفاهمنامههایی در حال ارائه کدهای GLN به انبارها، املاک، فروشگاهها و اصناف است.

این مرکز هماکنون متولی بررسی کد شناسه و تأیید آن و نیز یکپارچگی کد شناسه با کد GTIN است. در این زمینه نیز مکاتباتی با سازمان امور مالیاتی، وزارت صنعت، معدن و تجارت و وزارت اقتصاد و امور دارایی شده است که همگی در خصوص استفاده از ظرفیت موجود و یکپارچهسازی سیستم کدینگ و ارائه سرویسها از یک درگاه واحد، اتفاقنظر دارند.

بانک اطلاعاتی مرکز ملی شمارهگذاری کالا و خدمات ایران یکی از 12 بانک مرجع کشور و تنها بانک مرجع در حوزه کالا و خدمات است. تجربه مرکز در امر شناسایی، طبقهبندی و کدگذاری اقلام تجاری و مکانها و نیز اقداماتی که انجام شده، باعث شده بهعنوان مرجع شناسایی در کشور از سوی وزارت صنعت، معدن و تجارت و وزارت اقتصاد و امور دارایی مورد قبول قرار گیرد. با این اوصاف درگاه ارائه خدمات ردیابی و رهگیری سامانه توسعه تجارت بوده و متولی شناسایی و کدینگ مرکز است.

- نتیجهگیری

سازمان امور مالیاتی با استفاده از خدمات مرکز نهتنها هزینه، توان و انرژی خود را صرف شناسایی، طبقهبندی و حفظ سامانه اطلاعات مکان، کالا و خدمت مؤدیان مالیاتی نمیکند، بلکه اطلاعات استاندارد، طبقهبندی شده، شفاف و قابلاعتمادی را دراینخصوص از طریق خدمت وبسرویس مرکز دریافت مینماید.

گام نخست در اجرای این طرح آن است که تمامی کسانی که در سامانه مؤدیان مالیاتی ثبتنام میکنند باید ملزم به دریافت کد GLN شوند. این مؤدیان اگر مشمول قانون پایانههای فروشگاهی میشوند باید اطلاعات پایانه یا دستگاه کارتخوان خود را در برچسب GLN خود ثبت نموده و ملزم به تهیه اقلامی گردند که کد GTIN دارند و نیز اطلاعات GTIN اقلام را از سامانه مرکز استعلام نمایند.

سایر مودیان نیز باید لیست کالا / مواد اولیه (هر نوع قلم تجاری مرتبط با حوزه فعالیت) یا خدمات خود را در برچسب GLN ثبت نمایند.

باتوجهبه آنکه مرکز خدمت ثبت قیمت را نیز ارائه نموده است، مقادیر عددی قیمتهای مبادله شده در هر بازه زمانی نیز با استعلام کدها قابل استحصال خواهد بود.

ارائه صورتحسابهای الکترونیک با استفاده از شناسه نوع سند که در بانک مرکز ثبت شده و اطلاعات نوع سند قابل استعلام است نیز، خدمت دیگری است که مرکز میتواند دراینخصوص ارائه دهد.

در پایان میتوان گفت دسترسی به اطلاعات دقیق، برخط و استاندارد ضمن حمایت از تولید در بهرهمندی صحیح از معافیتهای مالیاتی و ساماندهی عرضه و تقاضا با تدقیق در مالیات بر ارزشافزوده (علیالخصوص در بخش مسکن)، مانع از فرار مالیاتی، فساد در محاسبات مالیاتی و عدم ابراز اطلاعات صحیح توسط مؤدیان میگردد.

بنابراین، همکاری سازمان امور مالیاتی و مرکز میتواند دستاوردهای کلانی را برای آن سازمان و در گام بعدی برای اقتصاد کشور ایجاد نماید.

- مراجع

- https://www.lawinsider.com › dictionary › sdc-serial-num

- https://www2.deloitte.com/global/en/pages/tax/solutions/indirect-tax-enabled-erp.html

- https://www.avalara.com/us/en/learn/whitepapers/tax-compliance-erp-system.html

- https://www.tra.go.tz/index.php/e-fiscal-devices-efd

- https://ecode.gs1-ir.org/فصلنامه شماره 42 (زمستان 1399)، استفاده از دستگاههای الکترونیکی حافظه فیزیکی (EFD ) و استانداردهای GS1 برای شفافیت مالیاتی

- www.gs1mexico.org . Liverpool Mexico Case Study

- https://www.gs1ae.org/gs1-standards-empower-digital-tax-stamps-to-regulate-tobacco-trade-in-the-uae/

- https://www.gs1us.org/resources/rosettanet/implementation-tools/glossary

- https://gs1-ir.org/new/wp-content/uploads/2017/08/GS1_GLN_Allocation_Rules_2017_EN.pdf

- https://www.gs1us.org Case Study – Decathlon – GS1 US

- https://bazarmaskan.melkradar.com/ نگاهی به مشکلات بازار مسکن در ایران

[1] Tax Enabled ERP

[2] مالیات بر ارزش افزوده یا (Value-added Tax) یا مالیات کالا ها و خدمات (Goods and Services Tax)

[3] راه حلهای ERP ماژولها یا افزونههایی هستند که در کنار سیستم اصلی ERP کار میکنند و عملکرد تکمیلی را ارائه میدهند. ویژگیهای معمولی آنها شامل مدیریت ارتباط با مشتری، مدیریت چرخه عمر محصول، برنامهریزی منابع، بهینهسازی زنجیرهتامین و موارد دیگر است.

[4] Electronic Fiscal Device

[5] Electronic Tax Register

[6]Electronic Fiscal Printer

[7] Electronic Signature Device

[8] جی پی آر اس (GPRS) مخفف عبارت General Packet Radio Service به معنی سرویس بسته امواج رادیویی، سرویسی است که به کاربران شبکههای موبایل ۲G و ۳G اجازه انتقال بسته های دیتا را میدهد..

[9] شماره شناسه مالیاتی فردی Taxpayer Identification Numbers,

[10] El Puerto de Liverpool S.A. de C.V

[11] Mexican Association of Standards for Electronic Commerce (AMECE)

[12] Benchmarking

[13] یک پیام کنترل مالیاتی برای فعال کردن انتقال اطلاعات مربوط به جزئیات مالیاتی برای یک فاکتور یا دسته / دستههایی از فاکتورها (فاکتورها، یادداشتهای اعتباری، یادداشتهای بدهی) استفاده میشود.

[14] Global Document Type Identifier

[15] Global Product Classification

[16] شناسه جهانی قلم کالای تجاری (کالا یا خدمت)Global Trade Item Number

[17] Global Document Type Identifier

[18] Global Individual Asset Identifier

[19] Global Returnable Asset Identifier

[20] Global Location Number

[21]Serial Shipping Container Code

[22] Global Identification Number for Consignment

[23] Electronic Data Interchange

[24] value-added tax

صاحب امتياز

صاحب امتياز