ماهنامه شماره 24 (مردادماه 1396)

- مقدمه

ازلحاظ تاریخی، صنعت خدمات مالی فاقد استانداردهای شناسایی مالی طرفین برای برقراری ارتباط در معاملات مالی بوده است. همچنین در حال حاضر نظر بسیاری از افراد بر این است که سیستمهای شناسایی اختصاصی فاقد قابلیت همکاری هستند. امروزه تنظیمکنندگان و صاحبان سهام در سراسر جهان در حال همکاری بهمنظور طراحی سیستمی مشترکی هستند تا ایجاد گزارشهای مالی چه باهدف مدیریت ریسک و چه با اهداف داخلی شرکتها (جهت بررسی و تصمیمگیریهای مختلف) راحتتر و در دسترس تر باشد. مسلماً این سیستم جهانی قابلیت تنظیم مقررات برای پایش و تحلیل تهدیدات مالی را افزایش میدهد و مدیران مالی را برای ارزیابی میزان ریسک شرکت یاری میدهد. همچنین امکان بهبود تحلیل ریسک و تنظیم مقررات، کاهش ریسک شرکتی و بهبود مدیریت ریسک داخلی و توسعهی نظم بازار را نیز فراهم میآورد.

- استفاده از استانداردها برای افزایش شفافیت و کاهش ریسک در تدارکات نقدی

تبادل پول نقد برای کسبوکار حیاتی است و پول همانند بستهای که به خانه شما ارسال میشود، حتی با فرآیند پیچیدهتری ردیابی شده و به مقصد میرسد. درست همانطور که مصرفکنندگان در هرلحظه میدانند که محموله سفارشی آنها در چه مرحلهای از حملونقل است، سازمان شما باید قادر به ارائه همان شفافیت در مورد پول شما نیز باشد. با کمک استانداردها سطح جدیدی از شفافیت نقدی به وجود آمده است که قادر به بهبود دقت اطلاعات با کاهش ورود دستی داده، آشکارسازی سریعتر اختلاف بین مبدأ و مقصد، اطلاعات ارزشافزوده در مورد وضعیت و ارزش پول نقد در تبادلات در رد پای یک تاجر، توانایی بالقوه دسترسی در لحظه به وضعیت پول در جریان، توقیف و مسدودسازی خودکار در مقابل فرآیندهای دستی و کاغذی خواهد بود.

- فراگیری استانداردهای GS1

استانداردهای GS1 برای شناسایی هر نوع سند، یک سیستم ارائه میدهند. از طریق استانداردهای شفاف به اشتراک گذاشتهشده در نقدینگیها و پولها، شرکا بهراحتی میتوانند وضعیت پول جاری و سپردههای خود را در طول چرخه با یکدیگر درمیان بگذارند. توانایی دیدن پول، بینش بهتر و امنیت بالاتری را در هر نقطه از زنجیرهتامین به وجود میآورد. همچنین برنامهریزی مالی از طریق محیطی کنترلشده، قابلاطمینان و کارا، بهبود داده میشود.

صنعت مالی به این نتیجه رسیده است که به استانداردی نیاز دارد تا تمام مشارکتکنندگان و محصولات مالی که زنجیرهتامین خدمات جهاتی مالی را شکل میدهند، به قدرت پیشبینی ریسک سیستماتیک و درک بهتر از این زنجیره دست پیدا کنند. بعد از ورشکسته شدن شرکت برادران لیمن در سپتامبر 2008، آشکار شد که قانونگذاران هیچ راهی برای درک ریسک سیستماتیک ندارند و به همین دلیل ورشکستگی لمان بروی اقتصاد ایالاتمتحده و اقتصاد جهانی تأثیر گذاشت.

- سیستم شناسایی استانداردشده:

بهمنظور اجتناب از یک بحران اقتصادی جهانی دیگر، تنظیمکنندگان و ذینفعان در بخش خدمات مالی در سراسر جهان به دنبال مجموعهای از استانداردهای یک سیستم «شناسه قانونی سازمان » (LEI) جهانی هستند. LEI، تنظیمکنندگان را قادر میسازد تا یک سیستم«هشدار زودهنگام » برای شناسایی نزدیک شدن به بحران مالی داشته باشند. سیستم LEI، ردیابی و ارزیابی مؤثر اطلاعات مالی بین مؤسسات و شرکتها را در سراسر جهان با صدور شماره شناسایی منحصربهفرد و یکپارچه برای هر یک از سازمانهای شرکتکننده در زنجیرهتامین خدمات مالی جهانی فراهم کرده و ردیابی دادههای مرجع مربوطه را ایجاد کرده است.

- کد LEI چیست؟

طرح ابتکاری شناسه حقوقی (LEI) برای ایجاد یک سیستم مرجع جهانی داده طراحیشده است که منحصر به هر شخص حقوقی یا ساختار قانونی در هر حوزه قضایی که طرف معامله مالی است، است و آن را شناسایی میکند. طبق مصوبه G20، ایجاد یک سیستم جهانی LEI (GLEIF) برای بهبود اندازهگیری و نظارت بر خطر سیستماتیک بسیار مهم است.

LEI های استانداردشده جهانی، تنظیمکنندگان و سازمانها را قادر میسازد تا بهطور مؤثر به هنگام رویارویی با طرف مقابل، خطرات احتمالی را مدیریت و اندازهگیری کنند و درعینحال مسائل طولانیمدت در شناسایی موجودیت در سراسر جهان را حل کنند. برای کمک به تخصیص جهانی LEI ها، واحدهای عملیاتی محلی (LOUs) شکلگرفتهاند و باید توسط تنظیمکنندههای محلی حمایت شوند تا LEI ها را به شرکتها بر اساس بازپرداخت هزینه اختصاص دهند و نگهداری کنند.

شناسهی نهاد قانونی (LEI) یک کد مرجع – مانند بارکد – در بازارها و حوزههای قضایی است تا منحصراً یکنهاد قانونی مشخص که در معامله مالی دخیل است را شناسایی کند. LEI بهعنوان یکپایه برای دادههای مالی (اولین شناسه جهانی و منحصربهفرد موجود) طراحیشده است تا مدیریت کنندگان ریسک و تنظیمکنندگان را برای شناسایی دقیق و سریع گروها در معاملات مالی توانمند سازد. بهعنوانمثال یک بانک بینالمللی بزرگ، ممکن است یک LEI برای شناسایی نهادهای اصلی به همراه یک LEI برای هر یک از اشخاص حقوقی خود که سهام، اوراق قرضه، مبادلات و یا مشارکت در سایر معاملات بازار مالی را خریداری یا فروش کنند. داشته باشد.

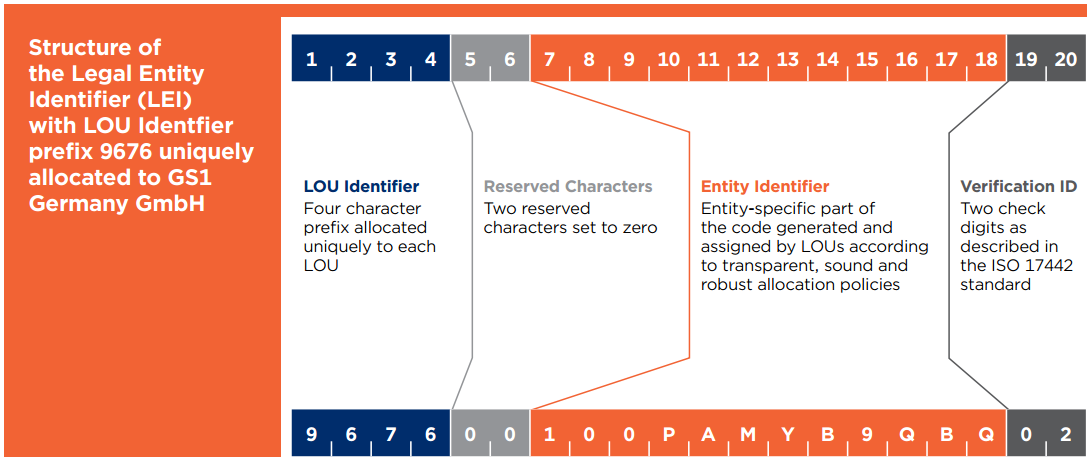

همانطور که در شکل 1 نشان دادهشده است، هر LEI یک کد عددی 20 رقمی و مجموعهای از شش مقیاس دادهای است که بهطور منحصربهفرد یکنهاد قانونی مشخص که در فعالیتهای بازار مالی فعالیت میکند را شناسایی میکند. این استاندارد جهانی مطابق با مشخصات سازمان استاندارد بینالمللی 2012 (ISO 17442: 2012) است. هر کد LEI توسط یک واحد عملیاتی محلی مورد تأیید قرار میگیرد که از دانش محلی زیرساختها، چارچوب سازمانی شرکتها و شیوههای تجاری بهرهمنداست. برای اخذ LEI از هر واحد عملیاتی محلی، یک شرکت هزینه ثبتنام اولیه تقریباً 200 دلار را میپردازد و هزینه نگهداری آن سالانه حدود 100 دلار است. تمام هزینهها به واحد عملیاتی محلی پرداخت میشود تا هزینههای عملیاتی آن واحد پوشش داده شود.

شناسه نهاد

کد اختصاصی نهاد است که توسط LOU ها بر اساس سیاست تخصیص قوی، شفاف صادر میشود

شناسه LOU

چهار کاراکتر بهطور انحصاری به هر LOU تخصیص داده میشود

شناسه تصدیق

دو رقم محاسبهگر برای تست که بر اساس استاندارد ISO17442 محاسبهشدهاند

کاراکتر رزرو

دو کاراکتر رزرو که از دو صفر شروع میشود

شکل 1: ساختار هر LEI

- سیستم LEI چگونه به صنعت سود میرساند؟

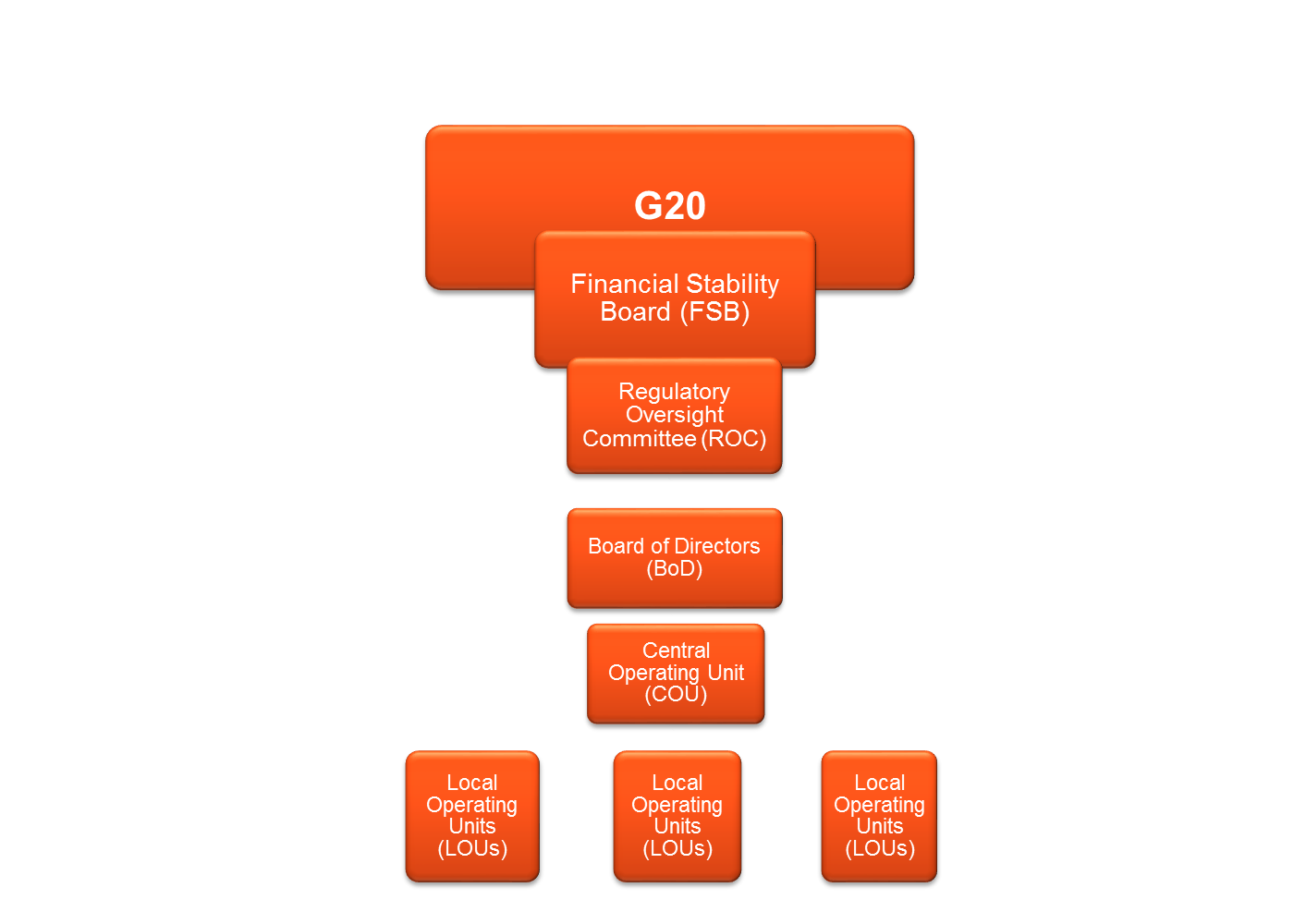

لازمهی موفق شدن سامانهی جهانی LEI، حمایت کمیتههای جهانی قانونگذار، شرکتهای بخش خصوصی و شرکای صنعتی آنهاست که در یک مدل فدرالی نقش خود را بهدرستی ایفا کنند. همانطور که در شکل 2 نشان دادهشده است، درواقع سامانه LEI در سه سطح طرحریزیشده است. در بالاترین سطح هرم سازمانی LEI کمیته نظارت و تنظیم مقررات (ROC) قرار دارد که به کار قانونگذاری و نظارت میپردازد. کمیته نظارت و تنظیم مقررات، مسئول نهایی نظارت بر سامانهی LEI در سطح جهانی است که تنظیم مقررات و حمایت از قوانین اساسی سامانه برای دستیابی به اهداف نهایی را بر عهده دارد. قانونگذاران و ناظران از طریق کمیته نظارت و تنظیم مقررات به کار قانونگذاری و نظارت خود میپردازند.

در سطح آخر واحد عملیات محلی (LOUs) قرار دارد که وظیفهی ارائه پیشنهادهای محلی، اعتبار سنجی، حفظ و نگهداری اطلاعات، محافظت از اطلاعاتی که میبایست بهصورت محلی ذخیره شوند و نهایتاً تسهیل استفاده از اطلاعات متناسب با زبان محلی و نوع سازمان را فراهم میکند. LOUs نقش زیربنایی در استفاده مفید از اطلاعات محلی، ساختار سازماندهی شرکتی و بخشهای تجاری دارند.

واحدهای عملیات محلی در ارتباط با واحد عملیات مرکزی (COU) میباشند و این اطمینان را به COU میدهند که کلیهی واحدهای درگیر در LEI همراستا با قوانین حکومتی و استاندارها (شامل کیفیت، اطمینان و یکتا بودن که لازمهی یک سامانه استاندارد جهانی است) عمل میکنند. درواقع سطح میانی سامانه جهانی LEI، واحد عملیات مرکزی (COU) است که بازوی اساسی سامانه LEI است و مسئول تضمین عملیاتهای مرتبط با یکتا بودن LEI جهانی، یکتا بودن استانداردها و پروتکلهای جهانی، یکپارچه بودن، دسترسی آزاد به LEI جهانی و کیفیت بالای دادههای مرجع برای استفادهکنندگان است.

ازآنجاییکه LEI بهصورت جهانی مورداستفاده قرار میگیرد، کاهش هزینهها و بهبود مدیریت ریسک توسط شرکتهای مختلف و در سراسر سیستم را انتظار داریم. این پساندازها عمدتاً از کار آیی عملیاتی مانند کاهش حجم معاملات شکستخورده؛ کاهش مصارف داده، تمیز کردن و هزینههای جمعآوری؛ و کاهش هزینههای گزارشگری نظارتی حاصل میشود. سیستم LEI جهانی، شناسایی معامله گران و مشتریان خود و بهبود مدیریت ریسک داخلی، منافع بلندمدت را برای شرکتها با شفافیت بیشتری فراهم میکند.[3]

- LOU ها چه هستند؟

LOUs خدماتی هستند که توسط ROC تأییدشده یا توسط GLEIF تحت نظارت ROC تائید شدهاند تا ثبتنام LEI را برای درخواستکنندگان ارائه دهند. عبارت pre-LOU بهطور خاص به LOUs تائید شده توسط ROC اطلاق میشود پیش از آنکه GLEIF آن مجموعه را تائید کند. برای این منظور، ROC مجموعهای از اصولی را که باید برای LOU ها موردتوجه قرار گیرد تعریف کرده است. واحدهای عملیاتی محلی، کدهای LEI و دادههای مربوط به مرجع را بهصورت رایگان و بهطور مداوم در اختیار عموم و تنظیمکنندهها قرار میدهد.

از اکتبر 2015، مؤسسات جدید که مایل به تبدیلشدن به صادرکنندگان LEI هستند باید توسط GLEIF تأیید شوند تا این سازمان بر پایبندی آنها به استانداردهای سیستم جهانی LEI نظارت کند. LOUs دارای موقعیتهای گوناگون هستند و ممکن است فعالیتهای دیگری مانند ثبتهای تجارتی، بورس اوراق بهادار، مخازن تجاری، نگهداری ابزار مالی و آژانسهای شمارهگذاری شناسایی بینالمللی اوراق بهادار را نیز انجام دهند.

شکل 2: ساختار سازمانی LEI

- GS1 تخصص را برای طرح LEI به ارمغان میآورد

Gs1 برای کمک به صنعت خدمات مالی با استفاده از طرح ابتکاری LEI تجارب و دستاوردهایی دارد که میتواند مفید باشد:

- تجربه در مدیریت یک سیستم جهانی شناسایی و ارجاع دادهها در سراسر جهان.

- تجربه در حاکمیت چنین سیستمی از طریق یک مدل فدرال که بر ترجیحات منطقهای، نگرانیهای حاکمیت ملی و هزینههای ایجادشده به دلیل وجود رقابت تأکید میکند.

- اجزای خاص تکنولوژی GS1 میتواند برای تحقق چشمانداز صنعت مالی تقویت شود. بهعنوانمثال، شناسه (GLN) میتواند در چارچوب ISO 17442 گنجانده شود و استفادههای موجود از GLN ها را بهعنوان شناسههای قانونی سازمانها تقویت کند.

علاوه بر اینکه GS1 بهطور خاص در پیادهسازی LEI کمک میکند، میتواند با SWIFT و دیگران در زمینههای زیر همکاری کند:

- توسعه یک مدل فدرالی

- ملاحظات حاکمیت

- پرداختهای پویا

- استانداردهای تبادل الکترونیکی اطلاعات

- هماهنگسازی دادههای جهانی

GS1 تحت مدل حاکمیت فدرالی از طریق 110 سازمان عضو خودش در حال کار است. این مدل:

- به آدابورسوم و ترجیحات محلی متصل میشود.

- ترجیحات ملی برای روشهای عمومی، خصوصی، تجاری و غیره مدنظر قرار میگیرد

- رقابت در بازاری قابلقبول و با هزینه پایین را فراهم میآورد.

- به نظارت دولتی در هر بازار اجازه میدهد.

- اجازه دسترسی به اطلاعات را طبق قوانین ملی محافظت میکند.

- همگامسازی بهگونهای که مصرفکننده نهایی اطلاعات موثق و نامتناقض را در سراسر جهان مشاهده کند.

- حاکمیت را در دو سطح ملی و جهانی شکل میدهد

- بازار مالی ملی را محافظت میکند.

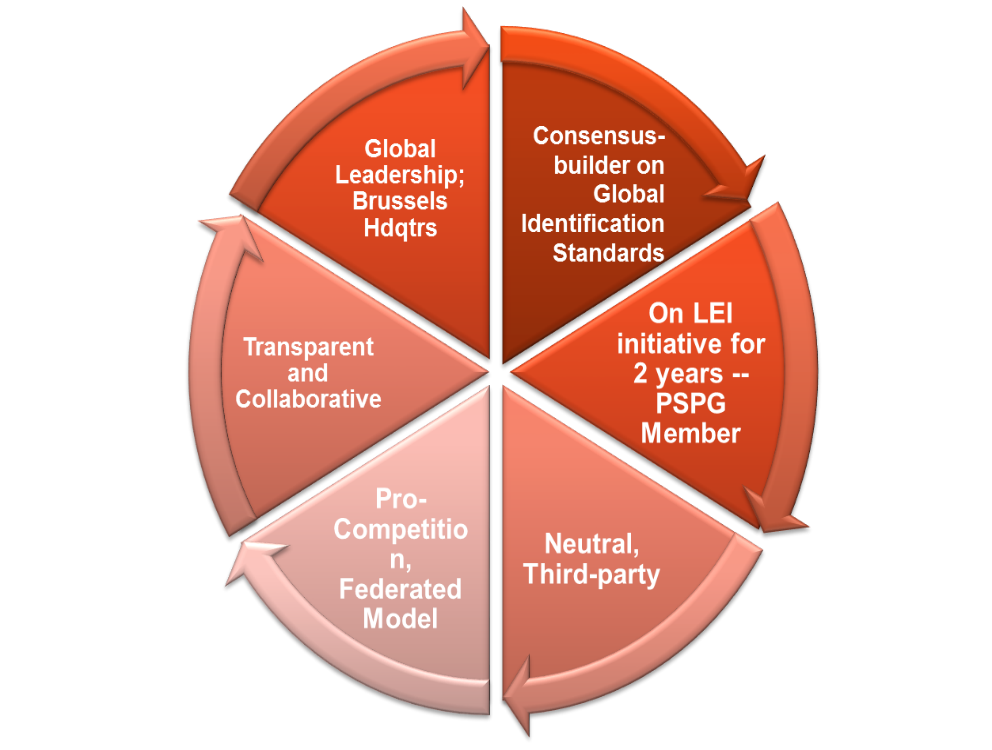

شکل 3 اهمیت نقش GS1 را در طرح LEI نشان میدهد.

شکل 3: اهمیت نقش GS1 در طرح LEI

- نقش GS1 در مدیریت پول نقد

GS1 ایالاتمتحده آمریکا با همکاری شرکای صنعت پول نقد (Cash) در حال ارائه راهحلهایی در جهت شفافیت و بهرهوری بیشتر شبکه توزیع پول نقد است. با استفاده از این راهکار همانطور که مشتریان به ردیابی محموله خود تا رسیدن به مقصد میپردازند، سازمانها و فروشندگان خدمات و کالا قادر هستند، وضعیت پول نقد دریافتی را در هر زمان مشاهده کنند.

GS1 آمریکا در حال همکاری با جامعه خدمات مالی برای توسعه و اتخاذ استانداردهای داده و ارائه بهترین شیوه برای تدارکات پول نقد مصرفکنندگان و کسبوکارها است.

بر این اساس سطح جدیدی از شفافیت پول نقد Cash Visibility در دسترس خواهد بود:

- بهبود دقت و صحت دادهها با کاهش ورود دستی اطلاعات

- ارائه سریع راهحل برای اختلافات بین مبداً و مقصد

- ارائه اطلاعات باارزش در مورد وضعیت و ارزش پول در حال حمل

- امکان دسترسی به وضعیت حمل بسته پول

- برداشت اتوماتیک در مقابل برداشت مبتنی بر کاغذ

با کمک استانداردهای شفافیت پول نقد، طرفین میتوانند بهراحتی وضعیت ارتباطات سپردهها یا پول نقد را در طول چرخه رصد کنند. رصد وضعیت پول نقد موجب به وجود آمدن محیطهای کنترلی کارآمد و قابلاعتماد در زنجیره تأمینشده و لذا افزایش امنیت و نظارت و همچنین بهبود برنامهریزی مالی را موجب میشود. در ادامه فرآیند مدیریت چرخه پول با استفاده از استانداردهای GS1 را در شکل 4 مشاهده میکنید. همانطور که مشخص است از GLN و SSCC برای مشخص کردن مکانها و محمولههای پول بهطور منحصربهفرد استفاده میشود.

سیستم GS1 از سفارش و سرمایهگذاری پول در بانکها و مؤسسات تجاری در آلمان، ایتالیا، اسپانیا و فرانسه حمایت میکند. تولیدکنندگان، تجار، بانکها، کارگزاران وجوه و هرکسی که تجارت میکند باید هویت قانونی خود را توسطLEI شناسایی کند. GS1 المان، به شناسایی کامل، سریع و بهصرفه هویت قانونی موجودیتها کمک میکند. سپتامبر 2008 والاستریت دچار شوک شد. ورشکستگی بانکهای امریکا، برادران لیمن یک واکنش زنجیرهای فاجعهبار به وجود آورد که درنهایت منجر به بحران مالی جهانی شد. یکی از دلایل آن نبود شفافیت در بازار برای توافقات جداگانه با روابط تجاری جداگانه بود.

بهعنوان یک نتیجه از بحران و در تلاش برای ایجاد شفافیت و امنیت بیشتر برای همه شرکتکنندگان، شناسه حقوقی معرفی شد: یک استاندارد جدید که اجازه میدهد طرفین معاملات مالی را بهطور منحصربهفرد در سراسر جهان شناسایی کنند. این امر برای طیف وسیعی از شرکتها، ازجمله شرکتهای صادراتی و کسانی که در تجارتهای مشتقِ شرکت دارند، واجب است.بانکها، مؤسسات مالی یا معاملهگرانی که معاملات را اعلام میکنند.

GS1 آلمان انتخاب مناسب برای همه شرکتکنندگان در بازار است که تمایل دارند یا مجبور به استفاده از LEI هستند. بهعنوان یک شریک شناختهشده از صنعت مالی، این شرکت در حال حاضر استانداردهای مختلفی برای افزایش بهرهوری و امنیت در بخش مالی ایجاد کرده است. برای مثال، کد (SSCC) در بارکد GS1-128، امکان ردیابی بدون وقفه کیف پول نقد امن (Safebags) را فراهم میکند. علاوه بر این، Bundesbank آلمان، استانداردهای GS1 را در بخش تدارکات نقدی با CashEDI پیادهسازی کرده است. GS1 آلمان همچنین دارای سالها تجربه با استانداردهای شناسایی استفادهشده توسط خردهفروشان و شرکتهای تولیدی، بهاصطلاح «اقتصاد واقعی» است. در حال حاضر GS1 آلمان بهعنوان یک سازمان مجاز صدور گواهینامه LEI میتواند تمام اطلاعات مربوطه را از یک منبع واحد ارائه دهد.

- نتیجهگیری

سازمان GS1 بیش از چهل سال است که مدیریت موفقترین دستگاههای استاندارد داده و شناسایی را در جهان با ایجاد زبان جهانی مشترک در تبادل اطلاعات به عهده گرفته است. بیش از 25 نوع صنعت هماکنون از استانداردهای GS1 استفاده میکنند.

این استانداردها شناساگرهای منحصربهفرد جهانی را به هویتهای قانونی تخصیص داده که از آنها در سرتاسر جهان برای شناسایی فروشنده و خریدار در تراکنشهای تجارت الکترونیک استفاده میشود. علاوه بر شناساگرهای هویتهای قانونی، سازمان GS1 تجربه فراوانی در زمینه شناسایی محصولات دارد. در این تحقیق به زمینههای همکاری سازمان GS1 با سازمان جهانی شناسایی ماهیتهای قانونی و استفاده از تجارب این سازمان در زمینه شناسایی اشاره شد. همانطور که ذکر شد استانداردهای GS1 که بر اساس مدل فدرالی تمامی نیازمندیهای سیستمها را مدنظر داشته و با کمک تجربیاتی که در زمینه شناسایی دارد، کمک بسزایی در شناسایی موجودیتهای قانونی میتواند ایفا کند.

صاحب امتياز

صاحب امتياز